利用专业融资把握英国数据中心热潮

2024年10月15日

提及由生成式人工智能等新技术兴起以及云计算、大数据分析和联网设备的普及所带来的投资机会时,房地产或许并非人们首先会想到的领域。 但鉴于技术进步将推动数据存储和处理需求的大幅增长,穆迪(Moody’s)预测,未来五年全球数据中心容量将翻倍。[1] 这不仅需要更多土地来建设数据中心,还需要更多土地来建设高耗电设备所需的基础设施。

即将到来的数据中心容量增长热潮将集中于某些国家和地区。 英国,尤其是大伦敦地区,很可能位列其中。

英国是西欧拥有最多数据中心的国家,每年创造约46亿英镑的营收,[2]是全球连接的关键枢纽。 此外,由于担心高能耗问题,都柏林和德国的数据中心许可目前处于暂停状态,[3]工业和城市仓储地产开发商正借此机会扩大英国作为该地区首屈一指的数据中心枢纽的领先优势。

与欧洲其他地区政府不同,新上任的英国工党政府已承诺将简化在英国建设数据中心的流程。[4] 9月,英国政府将数据中心列为“关键国家基础设施”(CNI)。 自太空和国防部门于2015年获列为CNI以来,这是首次新列CNI项目,此举应有助于克服地方议会提出的反对意见,否则这些反对意见可能会阻碍英国各地数据中心项目的建设。

因此,与过去三年整体房地产市场的低迷形成鲜明对比的是,英国的数据中心房地产交易一直在蓬勃发展。[5]

微软、[6]亚马逊[7]和谷歌[8]正在英国各地建设多个大型数据中心,涉及数十亿美元的投资。

电力瓶颈

电力供应是当前最大的问题。 鉴于ChatGPT处理查询所需的平均电量几乎是谷歌搜索的10倍,[9]我们与数据相关的电力需求势必会激增。

摩根士丹利分析师预计,到2035年,数据中心的电力需求将占总需求的4%,而目前仅占1%。[10] 英国国家电网首席执行官约翰·佩蒂格鲁(John Pettigrew)最近表示,未来十年数据中心的用电量将增长六倍,[11]并警告称电网正变得“受限”,需要采取“大胆行动”来构建能够应对“急剧”增长需求的电网。

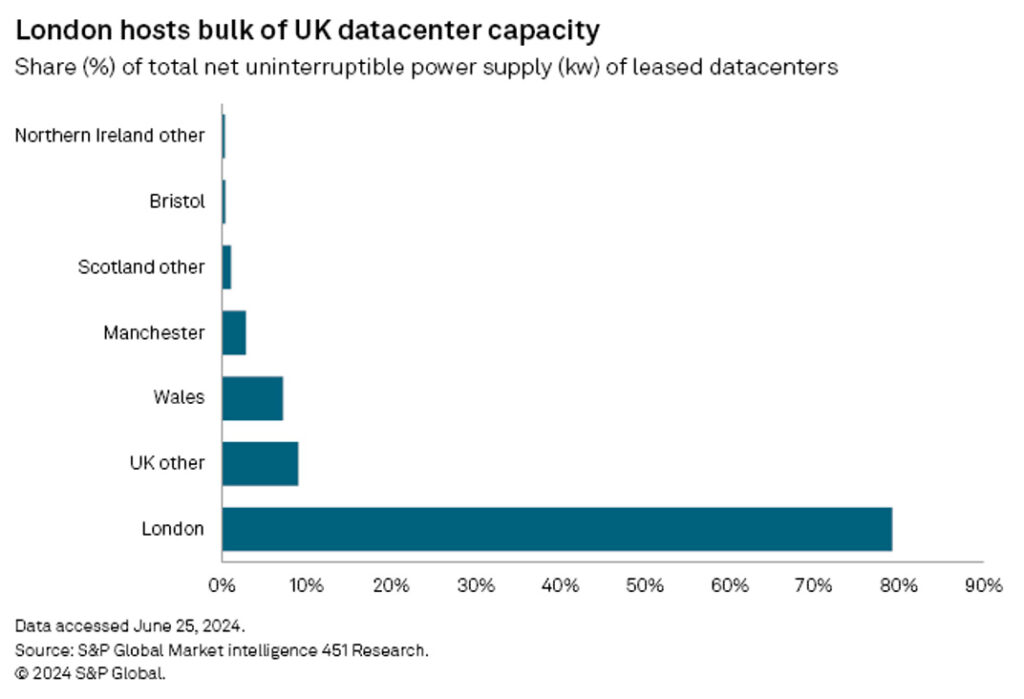

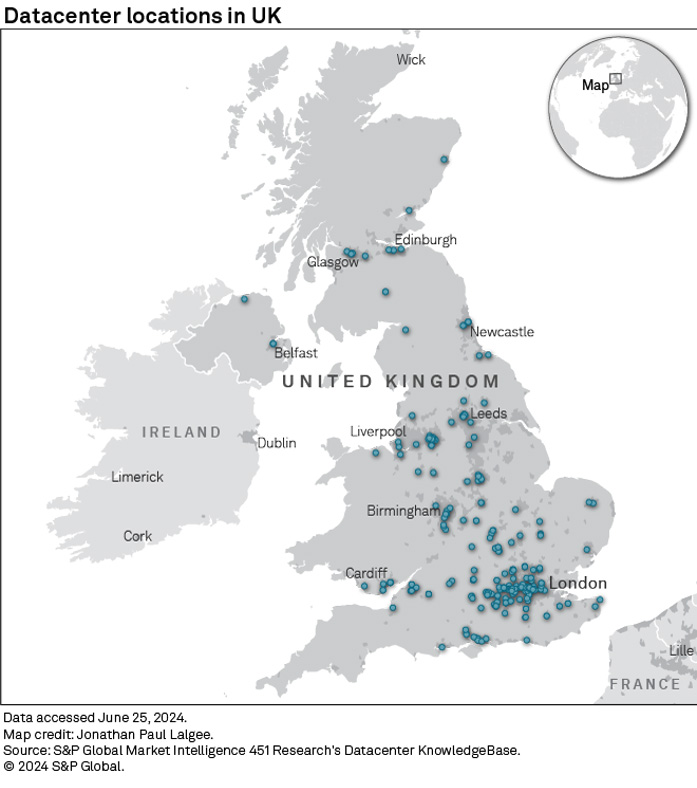

英国近80%的数据中心容量集中在伦敦或附近地区,斯劳(Slough)、伦敦城和码头区等地形成了数据中心集群(见图1),这一情况进一步加剧了电力问题。 这是因为数据中心运营商通常会在靠近其最大客户的地方选址,以减少延迟,即数据从一点传输到另一点所需的时间。

图1:英国大部分数据中心容量位于伦敦

来源:标普全球市场情报451研究

毕竟,伦敦虽以全球金融中心而闻名,但在云技术和新技术应用方面,它也是欧洲技术最先进的地区之一,同时也是软件、物联网(IoT)和人工智能开发的枢纽。

因此,尽管英格兰北部和苏格兰凭借其可再生能源和较凉爽气候的优势减少了对高能耗冷却系统的需求,成为托管可持续大型数据中心的理想之地,但数据中心开发商仍希望继续将设施建在英国南部,因为用户都集中在此。 此外,对依赖边缘计算的智能设备的需求不断增长,这可能会推动城市中心或附近对小型边缘数据中心的需求日益增加。

这对于空间有限的伦敦地区的房东来说,可能是一笔意外之财。他们不仅有机会将土地出售或出租给云服务提供商、银行或电信公司等大企业,供其拥有和经营自己的数据中心,还能从托管设施的普及中受益。 托管中心本质上是一种数据中心,将空间出租给第三方供其托管自己的服务器,通常还提供网络容量和电力接入以及冷却设备。

近年来,数据中心,尤其是托管设施,因其稳定、类似公用事业的现金流以及经风险调整后的高收益,吸引了投资者的关注。[12] 其中,私募股权投资者在这些交易中占据了主要份额。

数据中心带来的其他机会

除了房地产领域,英国不断发展的数据中心经济还可能推动可持续能源、冷却系统、建筑服务和计算设备这四个相关领域的需求增长。[13] 具体而言,尖端气候技术可能有助于解决电力瓶颈问题。

开发数据中心是一项资本密集型活动,需要大量的前期投资。 穆迪表示:“这些数据中心能在多大程度上快速高效地扩展规模,获得资金的能力将是关键的决定性因素”。[14]

因此,为了充分利用数据中心需求激增带来的机会,需要从多种渠道融资,还需要创新资本来源来补充传统银行贷款。 因为尽管利率可能会进一步下调,但银行在当前环境下仍然不愿承担更多风险。

对于希望利用数据中心相关机会的投资者而言,在当前环境下,证券融资可能是一种颇具吸引力的替代方案,它提供了一种灵活、成本效益高且稳定的资本形式,且对资金使用没有限制。 无论是投资私募股权工具、房地产资产还是相关行业,易峯提供的融资都能让投资者将其长期持股变现,并释放他们投资该领域所需的灵活资本。

[1] https://www.moodys.com/web/en/us/creditview/blog/data-centers-rapid-growth-brings-long-term-risks.html

[2] https://thelens.slaughterandmay.com/post/102jj5n/designating-uk-data-centres-as-critical-national-infrastructurea-new-era-of-gro#:~:text=The%20UK%20hosts%20the%20largest,key%20hub%20for%20connectivity%20worldwide.

[3] https://www.datacenterdynamics.com/en/opinions/data-center-capacity-demand-for-ai-cloud-and-digital-services-pioneers-uk-real-estate-market/

[4] https://www.datacenterknowledge.com/regulations/what-the-new-uk-government-means-for-the-country-s-data-center-sector

[5] https://www.datacenterdynamics.com/en/opinions/data-center-capacity-demand-for-ai-cloud-and-digital-services-pioneers-uk-real-estate-market/

[6] https://sg.news.yahoo.com/microsoft-eyeing-many-more-uk-151439794.html

[7] https://www.wsj.com/tech/ai/amazon-to-invest-10-5-billion-in-u-k-for-cloud-ai-infrastructure-62220fe7

[8] https://www.bloomberg.com/news/articles/2024-01-18/google-to-invest-1-billion-in-new-uk-data-center-to-meet-demand

[9] https://www.goldmansachs.com/insights/articles/AI-poised-to-drive-160-increase-in-power-demand

[10] https://www.reuters.com/breakingviews/data-centre-boom-reveals-ai-hypes-physical-limits-2024-07-04/

[11] https://www.bbc.com/news/technology-68664182

[12] https://www.mckinsey.com/industries/technology-media-and-telecommunications/our-insights/investing-in-the-rising-data-center-economy

[13] https://www.mckinsey.com/industries/technology-media-and-telecommunications/our-insights/investing-in-the-rising-data-center-economy

[14] https://www.moodys.com/web/en/us/creditview/blog/data-centers-rapid-growth-brings-long-term-risks.html

免责声明

过去的业绩表现并不保证未来回报,个人回报将不受保证或担保。

本文件仅供认证投资者、成熟投资者、专业投资者或其他符合法律或其他方面要求的合格投资者使用,不适用于不符合相关要求的人士,也不应由其使用。本文件提供的内容仅供参考,是一般性的,并不针对任何具体的目标或财务需求。本文件中表达的观点和意见由第三方编写,未必反映EquitiesFirst的观点和意见。EquitiesFirst未独立审查或核实本文件提供的信息,且未声明其是准确或完整的。本文件中的意见和信息如有变更,恕不另行通知。所提供的内容不构成出售任何证券、投资或任何金融产品的要约或购买的要约招揽(“要约”)。任何该等要约只能通过列明其实质性条款和条件的相关要约或其他文件作出。本文件中的任何内容均不构成Equities First Holdings, LLC或其子公司(统称为“EquitiesFirst”,于中国內地市场则为“易峯”)购买或出售任何投资产品的建议、招揽、邀请、诱导、促销或要约。本文件也不应以任何方式解释为投资、法律或税务建议,也不应解释为EquitiesFirst的建议、参考或背书。在就财务产品作出投资决策前,您应寻求独立的财务意见。

本文件包含EquitiesFirst在美国和其他国家/地区的知识产权,包括但不限于各自的标志以及其他已注册和未注册的商标和服务标志。EquitiesFirst保留本文件中包含的对其知识产权的所有权利。接收方不得向任何其他人分发、出版、复制或以其他方式提供本文件的全部或部分内容,特别是不得向分发行为可能导致违反任何法律或监管要求的任何国家/地区的人士分发本文件。

EquitiesFirst不就本文件作出任何陈述或保证,并明确否认法律规定的任何默示保证。您承认EquitiesFirst在任何情况下均不对任何直接、间接、特殊、后果性、偶发性或惩罚性损害负责,包括但不限于利润损失或机会损失,即使EquitiesFirst已被告知此类损害的可能性。

EquitiesFirst做出以下可能适用于所述司法管辖区的进一步声明:

澳大利亚: Equities First Holdings (Australia) Pty Ltd(ACN:142 644 399)持有澳大利亚金融服务许可证(AFSL编号:387079)。保留所有权利。

本文件包含的信息仅适用于身处澳大利亚,且按《2001年公司法》第761G节的定义归类为批发客户的人士。向该标准以外的人士分发信息可能受到法律的限制,获得信息的人士应寻求咨询意见并遵守任何此种限制。

本文件包含的材料仅供参考,且不得解释为购买或销售金融产品的要约、招揽或建议。

本文件包含的信息属于一般性信息,并非个人财务产品建议。本文件中的任何建议仅为一般性建议,在编写时未考虑您的目标、财务状况或需要。在采纳任何信息之前,您需要根据您的目标、财务状况和需要考虑所提供的信息的适当性和相关财务产品的性质。在就财务产品做出投资决策之前,您应征求独立的财务建议并阅读相关披露声明或其他要约文件。

预测具有不确定性,不应过度依赖。 此信息仅反映Equities First Holdings (Australia) Pty Ltd在本资料发布时所持有的观点。

迪拜: Equities First Holdings Hong Kong Ltd(迪拜国际金融中心代表处)(地址为Gate Precinct Building 4, 6th Floor, Office 7, Dubai International Financial Centre,商业许可证编号为CL7354)作为一家代表处接受迪拜金融服务管理局(“DFSA”)监管(DFSA公司参考编号:F008752)。保留所有权利。

本文件包含的信息属于一般性信息,从被视为建议的角度而言,本文件中的任何建议仅为一般性建议,在编写时未考虑您的目标、财务状况或需要,也未考虑金融产品是否适合您。

本文件包含的材料仅仅是为了提供信息,不得被解释为财务建议,包括购买或销售金融产品的要约、招揽性信息或建议。本文件包含的信息属于一般性信息,本文件中的任何建议仅为一般性建议,在编写时未考虑您的目标、财务状况或需要,也未考虑金融产品是否适合您。在采纳任何信息之前,您需要根据您的目标、财务状况和需要考虑所提供的信息的适当性和相关金融产品的性质。如果您不理解本文件的内容,您应咨询获授权的财务顾问。

本文件与某一金融产品有关,该金融产品不受DFSA任何形式的监管,也无需获得DFSA任何形式的批准。DFSA不负责审查或核实与本金融产品有关的任何文件。因此,DFSA未批准本文件或任何其他相关的文件,也未采取任何举措来核实本文件所载的信息,并且对其概不负责。

中国香港: Equities First Holdings Hong Kong Limited根据《放债人条例》持有牌照(放债人许可证编号1659/2024),并根据《证券与期货条例》(“SFO”)(CE编号:BFJ407)从事证券交易业务(第一类牌照)。本文件未经香港证券及期货事务监察委员会审查。本文件不作为出售证券的要约或购买任何由Equities First Holdings Hong Kong Limited管理或提供的产品的招揽。本文件仅供SFO规定之专业投资者参考。本文件不针对此类要约或邀请将构成违法或禁止行为的个人或组织。

韩国: 上述内容仅适用于充分具备证券融资交易知识和经验的资深投资者、专业投资者或其他合格投资者。不适用于也不应由不符合标准的人士使用。

英国: Equities First (London) Limited在英国获得金融行为监管局(FCA)的授权,并接受其监管。在英国,本文件仅分发并提供给《2000年金融服务与市场法》(金融促进)2005年法令(FPO)中第四部分第19 (5)条(投资专业人士)和第49 (2)条(高净值公司、非法人团体等)所述的相关人士。与本文所述相关联的任何投资活动仅适用于且仅与该类人士有关。不具备投资事宜专业经验或非FPO第49条适用人士,不得依赖本文件。本文件仅适用于符合《金融工具市场指令》规定的专业投资者。