亚洲各个主要的家族办公室中心均是通往经济重镇的门户。 香港将世界与中国内地连接起来,反之亦然。 迪拜是通往中东和非洲的重要门户。 然而,新加坡已成为增长最快的家族财富管理目的地之一,这要归功于其政府出台的优惠政策及新加坡优越的地理位置,其是通往充满活力的东南亚国家联盟(东盟)地区的跳板。 这吸引了亚洲各地的家族办公室纷纷抢滩这个东南亚城市国家,韩国家族办公室尤为显著。

截至2023年底,新加坡已成立1400家单一家族办公室(SFO),[1] 其中许多均采用了新加坡于2020年推出的可变资本公司(VCC)结构。 尽管该结构有严格的要求,但也有几个主要优势,包括向股东支付免税股息[2] 和隐私保护——VCC的股东登记册无需公开披露。[3]

家族办公室采用的VCC结构只是新加坡支持投资的政策立场的例证之一,在政策扶持下,尽管面积仅有700多平方公里、人口将近600万,新加坡已成为全球百万富翁移民的首选目的地之一。 预计到2024年,新加坡将成为全球第三大高净值人士净流入国,紧随排名第一的阿拉伯联合酋长国和排名第二的美国之后。[4]

这个城市国家为富裕阶层提供了极具吸引力的生活环境。 绿树成荫的赤道城市安全、干净、管理完善,拥有一流的学校和医疗保健设施。 与许多国家日益凸显的政治两极分化局面形成鲜明对比,新加坡凭借其稳定的政局脱颖而出。

宁静的绿洲

近日,益普索(Ipsos)就关键的社会和政治问题进行了民意调查,在调查的29个国家中,新加坡的调查结果名列前茅,79%的新加坡公民认为他们的国家正朝着正确的方向前进,而全球平均水平仅为38%。[5]

2024年5月,新加坡前总理李显龙将接力棒传给他所属的政党选定的继任者黄循财,这一有序的交接与今年晚些时候举行的其他大选(尤其是美国大选)所笼罩的紧张气氛形成了鲜明对比。[6]

安永的数据显示,2024年地缘政治将取代通货膨胀,成为影响家族办公室投资决策的头号问题。[7] 预计这也将促使更多的富裕家族将其投资办公室业务迁往新加坡等地。

这一转变以巨大的代际财富转移为背景,催生了全球单一家族办公室的兴起。[8] 随着亚洲最富有的家族着手在2030年前传承2.5万亿美元的财富,新加坡的家族办公室有望在传承计划中占据更重要的位置。[9]

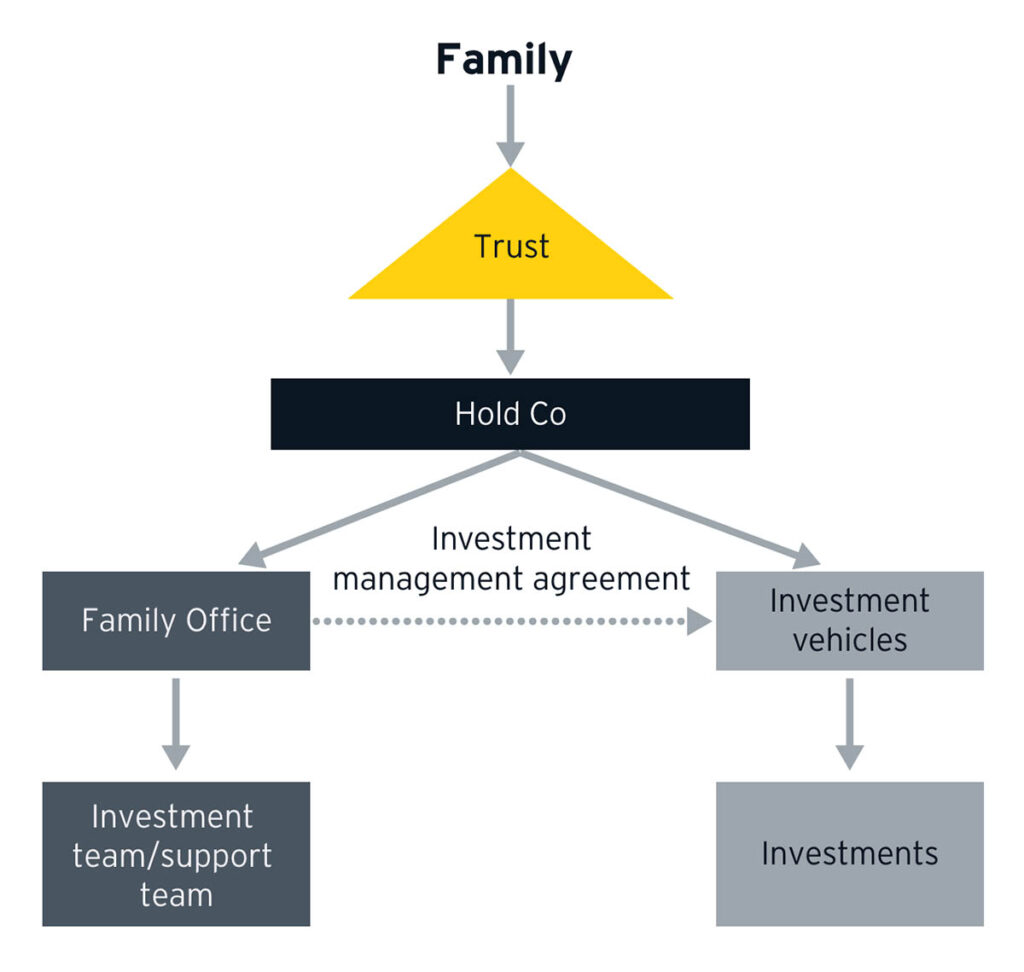

图1:典型的亚洲家族办公室结构

与韩国关系紧密

为此,亚洲许多家族正在寻求重组其企业的所有权,即利用VCC基金结构从传统的企业结构转变为在新加坡注册的控股结构,韩国就是一个例证。 越来越多的韩国家族办公室寻求利用新加坡的VCC结构,以抓住全球、东盟甚至国内的各类机遇。 例如,总部位于首尔的AIP资产管理公司集团旗下的AIP Investment Partners就利用新加坡的VCC平台,与家族办公室一起投资处于增长阶段的韩国初创企业。[10]

越来越多的韩国家族办公室迁往新加坡,这表明韩国企业越发重视与东盟国家的合作。 自2005年韩国与东盟签署自由贸易协定以来,双方的关系不断加深。[11]

如今,东盟是最受韩国游客欢迎的旅行目的地,也是韩国第二大贸易伙伴和投资目的地。[12] 更重要的是,随着韩国企业寻求将生产基地迁往东盟以实现供应链多样化,双方的关系将更加紧密。[13]

寻求财富保值

韩国国内近期发生的事件也可能增强了新加坡对韩国富人的吸引力。在2024年4月举行的韩国立法选举之后,韩国可能会下调其遗产税率的希望破灭,在发达国家中,韩国的遗产税率最高。[14] 韩国总统尹锡悦一直希望降低遗产税,但其所属的政党却遭遇压倒性惨败。 议会中新壮大的反对党集团希望富人缴纳更多的遗产税。

韩国大型家族企业集团,即韩国财阀的继承人可能要为其继承的股份缴纳巨额税款。 例如,在三星集团会长李健熙于2020年去世后,其继承人不得不出售价值约20亿美元的公司股票,以支付应缴的遗产税。[15]

高昂的遗产税率可能是促使更多韩国富人移民并将资产转移至海外的因素之一。 2023年,韩国因移民而流失的富豪人数位居世界第七。[16]

对于投资界来说,韩国计划于2025年出台的资本利得税是另一个令人担忧的问题。事实上,韩国最高金融监管机构已经警告称,如果资本利得税落地,散户投资者可能会对本国股市产生厌恶情绪。[17]

相比之下,新加坡未征收遗产税,亦未就金融工具的出售所得征收资本利得税,[18] 个人和企业所得税也很低。 鉴于其稳定的政局和普遍支持投资的政策立场,新加坡的税收制度在短期内似乎不太可能发生根本性变化。 这是新加坡作为家族办公室中心的吸引力可能会增加的另一个原因。

对于拥有集中持股但希望分散投资组合的家族来说,易峯提供的证券融资是一种便捷、经济高效的融资方式,可通过包括新加坡在内的全球任一财富管理中心提供投资资金。

[1] https://citywire.com/asia/news/singapore-s-single-family-office-count-soars-to-1400/a2437714

[2] https://www.iras.gov.sg/media/docs/default-source/e-tax/etaxguides_cit_tax_framework_for_vcc.pdf?sfvrsn=e5af1dc5_20

[3] https://www.simmons-simmons.com/en/publications/ck6q8td091e1l0919ma5e1tgx/singapore-launches-new-fund-vehicle

[4] https://www.henleyglobal.com/newsroom/press-releases/henley-private-wealth-migration-report-2024

[5] https://www.ipsos.com/en/what-worries-world

[6] https://foreignpolicy.com/2024/06/05/singapore-us-uk-government-comparison-elections-citizens-governance-politics/

[7] https://www.ey.com/en_lu/wealth-asset-management/the-future-of-family-offices--a-look-ahead-to-2024

[8] https://assets.ey.com/content/dam/ey-sites/ey-com/en_gl/topics/family-business/ey-the-asian-family-office.pdf

[9] https://www.scmp.com/week-asia/people/article/3253023/crazy-rich-asians-next-generation-and-struggle-make-success-succession

[10] https://www.asianinvestor.net/article/family-offices-embrace-singapores-fund-structure-to-manage-money/494840

[11] https://asean.org/wp-content/uploads/images/2015/October/outreach-document/Edited%20AKFTA.pdf

[12] https://overseas.mofa.go.kr/asean-en/wpge/m_2555/contents.do

[13] https://www.scmp.com/economy/global-economy/article/3200860/south-korea-looks-tap-asean-supply-chains-trade-deficit-china-adds-worries-overreliance

[14] https://www.bnnbloomberg.ca/billionaire-families-lose-hope-for-tax-cut-after-korean-vote-1.2060571

[15] https://www.wsj.com/personal-finance/samsungs-lee-family-sells-about-2-billion-in-shares-to-fund-inheritance-tax-c90adead

[16] https://www.koreaherald.com/view.php?ud=20230615000664

[17] https://www.bloomberg.com/news/articles/2024-06-02/south-korea-s-fss-warns-of-outflows-from-local-stocks-on-new-tax?embedded-checkout=true

[18] https://www.iras.gov.sg/taxes/individual-income-tax/basics-of-individual-income-tax/what-is-taxable-what-is-not/gains-from-sale-of-property-shares-and-financial-instruments