利用專業融資把握英國數據中心的增長機遇

2024 年 10 月 15 日

當您想到生成式人工智能(generative AI)等嶄新技術興起,加上雲端運算、大數據分析及連線設備普及所帶來的投資機遇時,您未必第一時間想起房地產。 但鑑於技術進步將推動數據儲存和處理的需求大幅增加,評級機構穆迪預測在未來五年內,全球數據中心容量將會增加一倍。[1] 這不但需要更多的土地建設數據中心,還需要支援這些耗電設施所需的基礎設施。

未來的數據中心容量增長將會集中於某些國家和地區。 英國,特別是大倫敦地區,很可能會成為增長集中地之一。

英國擁有西歐最多的數據中心,年收入估計達 46 億英鎊,[2]並且是連接全球的重要樞紐。 此外,由於對高耗電量有所顧慮,都柏林和德國目前暫緩發出數據中心的許可證或執照,[3]工業及都市存倉地產發展商正正把握這個機會,進一步擴大英國作為該地區首要數據中心樞紐的優勢。

與歐洲其他國家政府的取態不同,新工黨政府已承諾放寬在英國建立數據中心的要求。[4] 在 9 月份,工黨政府將國內的數據中心指定為「關鍵國家基礎設施」。 這是自 2015 年航空及國防產業取得同等地位以來,首次獲得的關鍵國家基礎設施(CNI)認證,這應有助於克服當地議會的反對,避免延誤全國的數據中心項目。

故此,英國數據中心的房地產交易一直處於蓬勃發展,與過去三年整體物業市場的低迷狀況形成鮮明對比。[5]

Microsoft(微軟)、[6] Amazon(亞馬遜)[7] 及 Google(谷歌)[8]現正於英國各地建立多個大型數據中心,涉及數十億美元的投資。

電力供應瓶頸

目前面臨的最大問題是電力供應。 考慮到平均每個 ChatGPT 查詢所需的電力幾乎是 Google 搜索的十倍[9],我們在數據方面的電力需求將大幅增加。

摩根士丹利(Morgan Stanley)分析師估計,到 2035 年,數據中心將佔電力需求的 4%,而目前僅為 1%。[10] 在英國,國家電網公司(National Grid)行政總裁 John Pettigrew 最近指出,數據中心的電力使用在未來十年內將增加六倍,[11]並警告說電網已逐漸「受限」,並且需要透過「果斷行動」建立網絡,以應付「急劇」增長的需求。

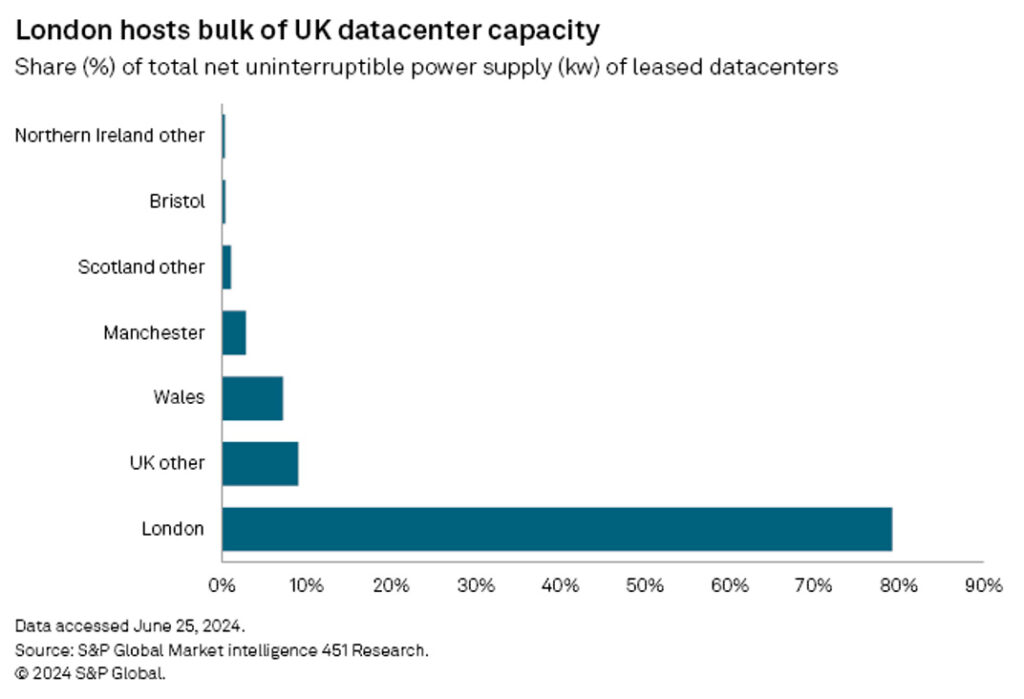

英國近 80% 的數據中心容量主要集中在倫敦或附近地區,集群分佈在斯勞(Slough)、倫敦市(the City)及碼頭區(Docklands)等地(請參閱圖 1),令這個問題更趨複雜。 原因是數據中心營運商通常會尋找靠近其主要客戶的地點,以減少延誤或降低資料從一點移動至另一點所需的時間。

圖 1:英國大部分的數據中心容量位於倫敦

資料來源:S&P Global Market Intelligence 451 Research(標準普爾全球市場財智 451 研究)

畢竟,雖然倫敦可能是舉世聞名的環球金融中心,但在採用雲端計算和嶄新科技方面,倫敦也是歐洲最具科技先進性的地區之一,亦是軟件、物聯網(IoT)和人工智能發展的樞紐。

因此,在容納可持續的大型數據中心方面,英格蘭北部和蘇格蘭具有優勢,並且可以獲得可再生能源,而且較清涼的氣候亦可減少對能源密集型冷卻系統的需求,然而卻因為用戶所在的地點,數據中心發展商仍會傾向於該國南部建設設施。 此外,對依賴邊緣運算智能裝置的需求不斷增長,可能會進一步推動都市中心內或鄰近地方對小型邊緣數據中心的需求。

在寸金尺土的倫敦,這可能會為地產業主帶來意外之財,他們不僅有機會向雲端服務商、銀行或電訊公司等大企業出售或租賃土地,讓他們擁有及營運自己的數據中心,還能從擴展主機託管設施中獲利。 主機託管中心本質上是一個數據中心,向第三方租出空間以托管他們自己的伺服器,通常還提供網絡容量、電力及冷卻設備。

數據中心,尤其是主機託管設施,近年來因為其穩定的公用事業型現金流及風險經調整後的收益率高企,而吸引了投資者的興趣。[12] 私募股權投資者在這些交易中佔據了重要份額。

數據中心帶動的其他機遇

除房地產以外,英國日益增長的數據中心經濟還可能帶動其他四個相鄰範疇的需求:可持續能源、冷卻系統、建築服務及運算設備。[13] 尤其是尖端氣候技術,可有助克服電力供應瓶頸。

發展數據中心是一項資本密集型的工作,需要大量前期投資。 據穆迪表示:「獲取資金的能力將是這些數據中心如何迅速和有效擴展的關鍵決定因素。」[14]

因此,要把握數據中心需求激增的機會,便需要多種來源的融資,並需要創新資本來源來補充傳統銀行貸款。 因為即使利率有可能會進一步下降,但在目前環境下,銀行對承擔更多風險仍維持謹慎態度。

對於有意把握與數據中心相關機遇的投資者而言,目前證券融資是一個極具吸引力的選擇,提供靈活、具成本效益和穩定的資本形式,而且對資金用途沒有限制。 不論是投資於私募股權工具、物業資產還是相關行業,EquitiesFirst 融資使投資者將其長期持股變現,並釋放出他們在該領域所需的靈活資本。

[1] https://www.moodys.com/web/en/us/creditview/blog/data-centers-rapid-growth-brings-long-term-risks.html

[2] https://thelens.slaughterandmay.com/post/102jj5n/designating-uk-data-centres-as-critical-national-infrastructurea-new-era-of-gro#:~:text=The%20UK%20hosts%20the%20largest,key%20hub%20for%20connectivity%20worldwide.

[3] https://www.datacenterdynamics.com/en/opinions/data-center-capacity-demand-for-ai-cloud-and-digital-services-pioneers-uk-real-estate-market/

[4] https://www.datacenterknowledge.com/regulations/what-the-new-uk-government-means-for-the-country-s-data-center-sector

[5] https://www.datacenterdynamics.com/en/opinions/data-center-capacity-demand-for-ai-cloud-and-digital-services-pioneers-uk-real-estate-market/

[6] https://sg.news.yahoo.com/microsoft-eyeing-many-more-uk-151439794.html

[7] https://www.wsj.com/tech/ai/amazon-to-invest-10-5-billion-in-u-k-for-cloud-ai-infrastructure-62220fe7

[8] https://www.bloomberg.com/news/articles/2024-01-18/google-to-invest-1-billion-in-new-uk-data-center-to-meet-demand

[9] https://www.goldmansachs.com/insights/articles/AI-poised-to-drive-160-increase-in-power-demand

[10] https://www.reuters.com/breakingviews/data-centre-boom-reveals-ai-hypes-physical-limits-2024-07-04/

[11] https://www.bbc.com/news/technology-68664182

[12] https://www.mckinsey.com/industries/technology-media-and-telecommunications/our-insights/investing-in-the-rising-data-center-economy

[13] https://www.mckinsey.com/industries/technology-media-and-telecommunications/our-insights/investing-in-the-rising-data-center-economy

[14] https://www.moodys.com/web/en/us/creditview/blog/data-centers-rapid-growth-brings-long-term-risks.html

免責聲明

過去的業績表現並不保證未來的回報,個人回報將不受保證或擔保。

本文件只供合資格的投資者、資深投資者、專業投資者或其他合資格的投資者使用(或如法律要求或其他要求),不適用並不得用於未符合相關要求之人士。本文件的內容只供參考用途,僅屬通用性內容,並無針對任何具體目標或財務需要。本文件表達的意見及立場乃由第三方提供,未必反映 EquitiesFirst 的意見及立場。EquitiesFirst 並無進行獨立檢查或驗證所述之內容,概不就其準確性或完整性作出聲明。本文件的意見及資訊如有更改,恕不另行通知。內容並不構成出售(或要約購買招攬)任何證券、投資或任何金融產品(「要約」)。任何該等要約只可透過有關銷售文件或其他文件列出的實質條款及細則。本文任何內容均不構成 Equities First Holdings, LLC 或其子公司(統稱為「EquitiesFirst」)對任何投資產品購買或銷售的建議、招攬、邀請、誘導、促銷或要約,亦不得以任何方式被解釋為投資、法律或稅務建議,或作為 EquitiesFirst 的建議、參考或背書。在就金融產品作出投資決定之前,閣下應該先尋求獨立的財務建議。

本文包含 EquitiesFirst 在美國和其他國家/地區的知識產權,包括但不限於其各自的標誌以及其他已註冊和未註冊商標及服務標記。EquitiesFirst 保留本文所包含知識產權的一切權利。收件人不得將本文件的全部或部分內容發放、刊登、複製或以其他方式提供給任何其他人,尤其不得發放給任何可能導致違反任何法律或監管要求的國家/地區的人。

EquitiesFirst 對本文件不作任何陳述或保證,並明確否認依法享有任何默示保證。閣下承認在任何情況下,EquitiesFirst 對任何直接、間接、特別、由此導致、附帶性或懲罰性的損害概不負責,包括但不限於任何虧損利潤或損失的機會,即使 EquitiesFirst 已被告知該等損害可能性。

EquitiesFirst 提出以下可能適用於所述司法管轄區的進一步聲明:

澳洲: Equities First Holdings (Australia) Pty Ltd (ACN: 142 644 399) 持有澳洲金融服務牌照 (AFSL 編號: 387079)。版權所有。

本文件所含資訊只供澳洲境內人士,以及 2001 年《公司法》第 761G 條所定義的批發客戶使用。向不屬此類人士發佈資訊可能會受到法律所約束,而擁有資訊的人士應尋求建議並遵守任何此類限制。

本文件所含資料只作訊息用途,並不構成購買或銷售金融產品之要約、招攬或建議。

本文件所含資訊屬於一般性質,並非個人金融產品建議。本文件所含的任何建議均屬一般建議,制定時並無考慮到閣下的目標、財務狀況或需要。在就任何資訊採取行動之前,閣下應該根據自己的目標、財務狀況和需要,仔細考慮所提供資訊的適當性及相關財務產品之性質。在就金融產品作出投資決策之前,您應尋求獨立的財務建議,並仔細閱讀相關的披露聲明或其他要約文件。

我們無法保證準確的預測,請勿過度依賴此信息。此資訊僅反映Equities First Holdings (Australia) Pty Ltd 在本資料發布之日的觀點。

杜拜: Equities First Holdings Hong Kong Ltd(杜拜國際金融中心代表辦事處)的地址為Gate Precinct Building 4, 6th Floor, Office 7, Dubai International Financial Centre(商業牌照號碼CL7354),作為代表辦事處受杜拜金融服務管理局(「DFSA」)監管。(DFSA公司參考編號:F008752),保留所有權利。

本文件所含資料屬於一般性質;若被視為建議,本文件所含的建議均屬一般建議,制定時並無考慮到閣下的目標、財務狀況、金融產品的合適性或閣下的需要。

本文件包含的資料僅供參考,不應被視為財務建議,包括購買或出售金融產品的要約、招攬或推薦意見。本文件所含資料屬於一般性質,而本文件所含的任何建議均屬一般建議,制定時並無考慮到閣下的目標、財務狀況、金融產品的合適性或閣下的需要。在就任何資料作出決策之前,閣下應該根據自己的目標、財務狀況和需要,仔細考慮所提供資訊的適當性及相關財務產品之性質。如果不明白本文件的內容,應諮詢獲授權財務顧問的意見。

本文件涉及的金融產品不受DFSA任何形式的監管,亦毋須DFSA批准。DFSA並無責任審閱或核實與此金融產品有關的任何文件。因此,DFSA並未批准本文件或任何其他相關文件,亦沒有採取任何措施來核實本文件包含的資料,對此亦不承擔任何責任。

香港: Equities First Holdings Hong Kong Limited 根據《放債人條例》獲授牌照(放債人牌照號碼:1659/2024),並且根據證券及期貨條例(「SFO」)(CE No. BFJ407)可進行證券交易業務(持有第一類牌照)。本文件未經香港證監會審核。文件並不構成要約銷售證券或招攬購買由 Equities First Holdings Hong Kong Limited 管理或提供的任何產品的意圖,並只供受證券及期貨條例(SFO)規限下,符合專業投資者資格的人士使用。本文件不得發放予個別人士或機構作可能非法或違規的要約或邀請用途。

韓國: 上述內容只供在進行證券融資交易方面具有足夠知識和經驗的資深投資者、專業投資者或其他合資格的投資者使用。不適用並不得用於未符合相關要求之人士。

英國: Equities First (London) Limited 獲英國金融行為監管局 (「FCA」) 授權及監管。在英國,本文件僅供《2000 年金融服務與市場法》(金融推廣) 2005 年(「FPO」)法令第 IV 章第 19(5) 條(專業投資從業員)及第 49(2) 條(高淨值公司、非法團協會等)所述類別之人士使用,以及與本文相關的任何投資活動僅提供給該類人士使用,並且僅與該類人士有關。對於在投資相關事宜上沒有專業經驗,或《FPO》第 49 條不適用的人士,不得依賴本文件。本文件僅為符合金融工具市場指令中具有專業投資者資格的人士而制定,並只適合該等人士使用。