2024 年 9 月 26 日

2024 年,劈價求售的情況在香港超級豪宅物業市場中一直佔據主導地位,顯示在過去一年中,當地某些頂尖企業家在募集資金時遇到困難。 例如在 7 月份,一個行事相對低調的企業家族以 11 億港元(折合 1.41 億美元)的價格出售了種植道 26 號的 A 至 D 棟洋房,較市場價格折讓 35%,以該物業作為抵押,償還 16 億港元的私人貸款。[1] 促成此次交易的經紀人形容買家是「經濟實力相當的本地人」。

在另一宗引人注目的拋售個案中,由破產的中國房地產巨頭恆大集團高層管理人員關聯公司持有的一棟超級豪宅,被接管人扣押並在 5 月份以 4.5 億港元的價格出售,比 2023 年時的估值低超過 40%。[2]

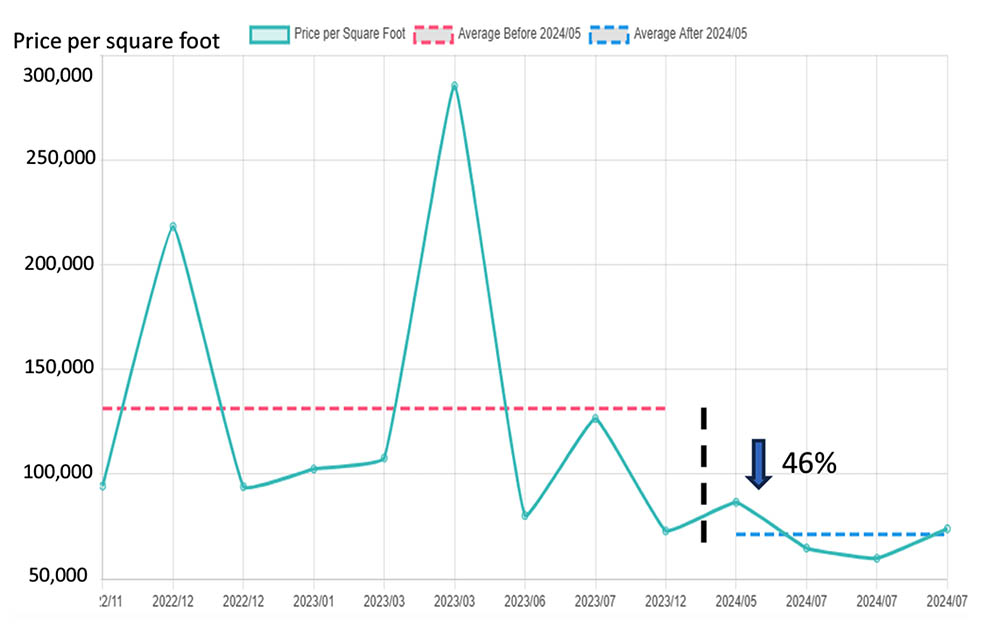

根據國際房地產代理機構第一太平戴維斯(Savills)的數據,在截至 2024 年 7 月的三個月裡,投機買家在香港最獨特的山頂區域搶購了多個物業,成交的平均樓價比新冠疫情時期的估值低 46%,以上個案僅為其中兩例。[3] 該代理將價格大幅下滑的主因歸咎於「多宗劈價求售個案,因業主被迫出售物業以清還未償債務」。

圖 1:2022 年 11 月至 2024 年 7 月間,以平均價格劃分的重要豪宅交易數據

第一太平戴維斯的發言人補充說,預計更多面臨財務壓力的業主將會放售「一些在公開市場上罕見的最有價值資產」,這個機遇將會吸引到許多現金充裕的買家。

低位求售?

在美國聯邦儲備局決定於 9 月開始減息後,賣家可能不久就會對劈價求售物業感到懊悔不已。 這不僅令他們的還款問題更加可控,亦為香港調低按揭利率鋪平了道路。

自從政府在四月份取消了推行長達十年之久的房地產市場限制措施,包括取消所有額外印花稅和放寬按揭貸款限制後,香港房地產市場已經出現反彈,[4] 令該市在四月份的物業銷售總額達到十年來的最高水平。 隨著減息最終到來,房地產市場初步回暖的跡象現在可能會轉變為持續復甦。

過去兩年來,融資成本高企可說是影響香港樓價的最大因素。 受惠於利率下跌,處於觀望態度的買家可能會重返當地豪宅物業市場。 畢竟,香港豪宅天價背後的基本因素依然穩固,包括該市在聯繫中國與世界方面所發揮的作用、作為全球頂尖金融中心的地位,以及尤其是在山頂一帶,土地供應非常有限。

香港的樓宅租務市場相對保持穩定,是另一個正面的跡象,這有賴於政府推出吸引海外人才的計劃,令專業人士不斷湧入。[5] 地產代理機構 Knight Frank 預測,此舉可能會推動今年豪宅租金上漲達 5%。

包括高盛在內的多個機構分析師預計,香港樓價今年內將見底,繼而反彈。[6]

隨著陷入困境的房地產市場前景不斷變化,遭逢重創的香港上市地產發展商股票亦可能值得關注。

與此同時,中國內地的最新銷售數據顯示,繼政府今年內多次放寬房地產法規後,富裕買家在上海、北京、廣州和深圳等一線城市搶購豪宅。[7] 然而,與香港不同的是,中國內地的豪宅物業市場預計將在 2024 年下半年有大量新盤上市,可能會令剛出現的復甦縮短。[8]

避免劈價求售

香港超級豪宅物業市場近期出現被迫出售物業的情況,顯示以不動產作為融資抵押品的投資者所面對的風險。 在某些情況下,獲得股票融資等創新資本,有助這些投資者透過將其長期持有的股票變現來避免拋售。 就 EquitiesFirst 的融資模式而言,如果這些股票繼續升值,融資者仍可保留資產升值的收益。

在此關鍵時刻,能獲得靈活便捷的融資顯得格外重要,讓企業家得以募集資金之餘,亦不必以遠低於 2018 年 7 月樓市高峰期的價格拋售豪宅。[9]

持有香港上市地產發展商股票的長期股東亦可能希望在市場逆轉前斥資增加持倉,或透過投資於其他行業範疇,建立多元化的持股,特別是在香港政府考慮採取更多措施振興當地股市的情況下。[10]

[1] https://www.scmp.com/business/article/3269972/hong-kongs-ho-shun-pun-family-sells-4-homes-peak-us141-million

[2] https://www.scmp.com/business/article/3263513/seized-hong-kong-peak-mansion-linked-china-evergrande-founder-hui-ka-yan-sells-40-discount-us58

[3] https://pdf.savills.asia/asia-pacific-research/hong-kong-research/hong-kong-residential/market-in-minutes-residential-sales-aug-2024-e---final.pdf

[4] https://www.scmp.com/special-reports/article/3271668/how-hong-kong-property-market-bouncing-back-2024-especially-luxury-sector?module=perpetual_scroll_0&pgtype=article

[5] https://www.scmp.com/special-reports/article/3271668/how-hong-kong-property-market-bouncing-back-2024-especially-luxury-sector?module=perpetual_scroll_0&pgtype=article

[6] https://www.scmp.com/business/companies/article/3251739/goldman-sachs-says-hong-kong-home-prices-will-rebound-2025-after-hitting-bottom-year-raises-office

[7] https://www.scmp.com/business/china-business/article/3277646/chinas-ultra-rich-are-snatching-luxury-homes-bet-first-tier-cities

[8] https://www.scmp.com/business/china-business/article/3277646/chinas-ultra-rich-are-snatching-luxury-homes-bet-first-tier-cities

[9] https://www.scmp.com/business/article/3252461/hong-kongs-luxury-homes-market-shows-signs-life-waves-price-discounts-entice-some-bottom-fishing

[10] https://www.reuters.com/markets/asia/hong-kong-leader-says-government-considering-more-steps-boost-stock-market-2024-04-08/