到 2025 年,全球可再生能源發電量將超過煤炭發電量,這是邁向低碳未來的重要一步。[1]

不過,要解決脫碳難題,還需要其他幾個方面的努力。 國際能源署估計,到 2050 年實現淨零排放所需的減排量中,約 35% 將需來自尚未投入商業應用的科技。[2]

因此,擴大氣候科技規模是一個歷史性投資機遇。 然而,由於這些新興商業模式尚未具成本競爭力,因此為其獲取資金仍是一項挑戰。 以可持續航空燃料為例,其成本較普通航空燃料貴約 2.5 倍。[3] 還有使用可再生能源水電解產生的綠氫,其目前成本高達廣泛使用的灰氫的 12 倍,灰氫利用天然氣生產,過程中會釋放二氧化碳。[4]

經過一段時間,隨著技術規模擴大,預計成本將迅速下降。 例如,BloombergNEF 預測,到 2035 年,全球大部分地區的綠氫成本將低於灰氫。[5]

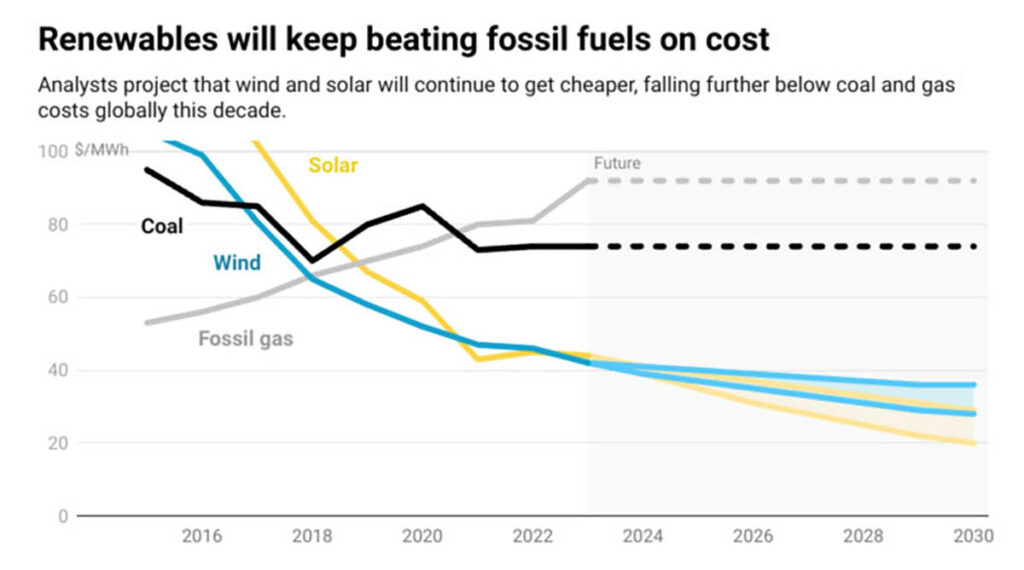

這反映了可再生能源的發展趨勢。2010 年到 2022 年間,全球太陽能和陸上風能的加權平均成本分別大幅下降 89% 和 69%。[6] 太陽能和風能在幾十年內成本急劇下降,使其在成本上與化石燃料相當。

圖 1:太陽能、風能、煤炭和化石天然氣的成本

然而,唯有更多投資流入該行業,才有可能實現這些規模經濟。 這就需要更容易獲得資金的方法。

為氣候科技提供資金

雖然在低利率時期,早期投資可能相對容易獲得,但 2022 年起利率環境有所改變導致流動資金更為緊絀,初創企業估值整體下跌。

BloombergNEF 在 2023 年追蹤的一千多宗交易中,氣候科技公司籌集了 510 億美元的風險資本和私募股權資金,較上一年減少 12%。[7] 據報由於融資環境變得更嚴峻,許多氣候科技項目被迫終止。[8]

此外,雖然風險投資非常適合幫助初創企業度過風險較高的初始技術迭代階段,但當需要大規模部署經驗證資產時,往往需要其他類型的資金。[9] 在傳統融資機構採用更嚴格的融資標準後,這些資金亦變得更難獲得。 即使銀行願意提供融資,它們通常會對這些資金的使用方式施加嚴苛的限制。

與開發軟件的初創企業相比,氣候科技公司在早期階段通常需要更大量的資金,而且往往需要更長時間來實現收支平衡。

持續難以獲得資金可能導致部分擁有可行技術的初創企業無法將該等技術商業化。 這不但可能阻礙實現世界氣候目標,還可能喪失大量商業機會。

這一切都表明,在為企業東主提供加快部署低碳科技所需的靈活資金方面,私人信貸和專業融資等創新資本發揮著越來越大的作用。

新興機遇

根據 PitchBook 的研究,在氣候科技類別中,有幾個機會值得早期投資者關注。 其中最主要的是碳科技領域,包括碳捕集初創企業和開發排放測量與核算軟件的公司。[10] 接下來最具吸引力的三個領域是:電動汽車、減少製造過程排放的科技,以及解決農業和林業可持續發展問題的土地利用解決方案。

同時,BloombergNEF 在其最新的「先鋒」(Pioneers) 比賽中確定了三大類初創企業,並於 2024 年 4 月公布比賽結果:[11]

- 緩解清潔電力瓶頸,主要是利用軟件來確定項目最佳選址、處理可再生能源發電的峰谷問題以及管理電池儲能。

- 使用以更節能的供暖、製冷和照明系統建造或改造物業的解決方案,實現建築脫碳。 這些設備通常亦能讓生活和工作空間更加舒適。

- 新型淨零燃料,尤其側重於航空、航運和長途貨車運輸,這些交通難以電氣化,因為電池不夠輕巧或功率不足以滿足其需求。

儘管投資這些氣候科技和其他新興氣候科技存在風險,但其顯然具有強大的回報潛力,尤其是考慮到隨著應對氣候變化的需求日益迫切,政府[12] 和企業[13] 對氣候科技領域的支持可能會大幅增加。

尤其是,由於企業面臨碳稅帶來的溫室氣體排放隱性成本增加(預計未來幾年碳稅將激增),[14] 旨在減少排放的科技的價值亦將隨之上升。

然而,在此之前,由於目前的資金狀況,即使是經驗證的氣候科技亦有可能遭到摒棄。 專業融資有助彌補這個資金缺口。 例如,將長期持股變現,可以為合資格投資者提供氣候科技項目的創新資金來源。

鑒於全球能源轉型的規模,顯然各種形式的資本都會發揮作用。

[1] https://www.scientificamerican.com/article/renewable-power-set-to-surpass-coal-globally-by-2025/

[2] https://www.iea.org/news/the-path-to-limiting-global-warming-to-1-5-c-has-narrowed-but-clean-energy-growth-is-keeping-it-open

[3] https://www.reuters.com/sustainability/us-sustainable-aviation-fuel-production-target-faces-cost-margin-challenges-2023-11-01/

[4] https://www.bloomberg.com/news/articles/2023-10-11/hydrogen-fuel-of-the-future-or-fizzling-climate-change-solution

[5] https://www.bloomberg.com/news/articles/2023-10-11/hydrogen-fuel-of-the-future-or-fizzling-climate-change-solution

[6] https://www.irena.org/News/pressreleases/2023/Aug/Renewables-Competitiveness-Accelerates-Despite-Cost-Inflation

[7] https://about.bnef.com/blog/over-50-billion-flow-to-climate-tech-startups-in-a-stormy-year/#:~:text=Climate%2Dtech%20companies%20raised%20%2451,for%20all%20startups%20by%20Pitchbook.

[8] https://about.bnef.com/blog/over-50-billion-flow-to-climate-tech-startups-in-a-stormy-year/

[9] https://sifted.eu/articles/climate-tech-debt-financing

[10] https://pitchbook.com/news/reports/2023-vc-emerging-opportunities

[11] https://www.bloomberg.com/features/2024-green-tech-startups-bnef-pioneer-award-winners/

[12] https://www.weforum.org/publications/policy-action-to-mobilize-climate-finance-and-market-responses/

[13] https://www.weforum.org/impact/first-movers-coalition-worlds-largest-clean-demand-signal-climate-technologies/

[14] https://about.bnef.com/blog/carbon-prices-can-both-help-and-hinder-a-path-to-net-zero/