2024 年 11 月 14 日

數月來,分析師一直猜測黃金價格能否繼續上升。到目前為止,答案是肯定的。

不過支撐這穩定上漲的力量是什麼?這種力量會持續嗎?從 2024 年初至 11 月,黃金價格攀升了 34%,達到每安士約 2,700 美元。根據高盛大宗商品策略師 Lina Thomas 表示,到 2025 年底金價將達到 3,000 美元。[1]

毫無疑問,預期持續減息在此上升動力中發揮重要作用。傳統上,較低利率對黃金而言屬於利好消息。因為黃金這種貴金屬不提供收益,當利率較高時,黃金的吸引力會減弱,投資者可能會轉向如債券等有息資產。

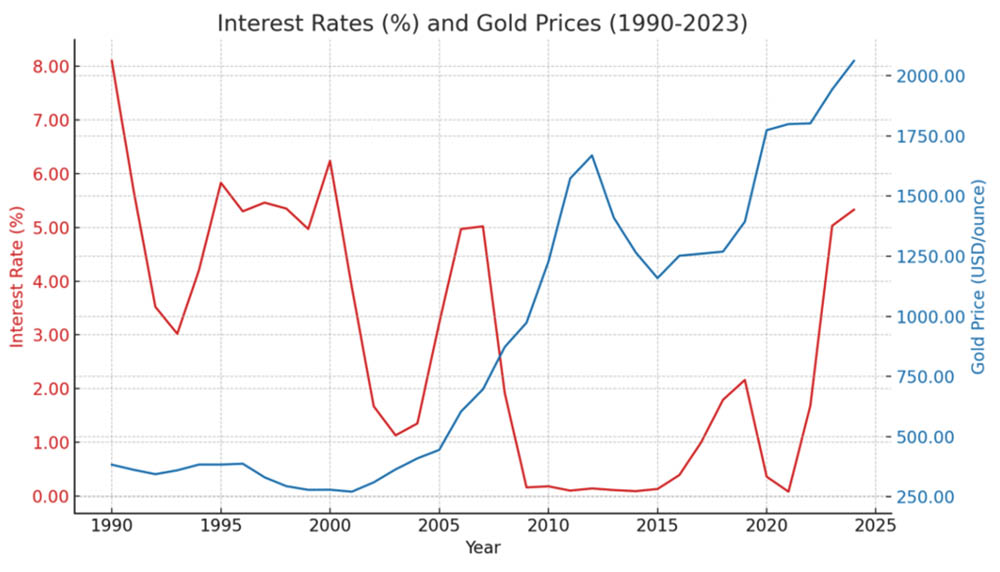

然而,利率只是影響黃金價格的眾多因素之一。畢竟,雖然 1990 年至 2016 年間黃金價格與利率之間呈逆向關係看似成立(見圖 1),但在 2016 年至 2019 年期間,即使利率穩步上揚,黃金價格仍持續上漲。[2] 自此,儘管一眾央行在新冠疫情期間大幅減息,隨後又開始緊縮政策以控制通脹,黃金仍然持續升值。[3]

圖 1:1990 年至 2023 年的利率與黃金價格[4]

因此,雖然黃金價格的走勢不能單純以利率變動來解釋,但減息週期的開始顯然是個利好因素。

再者,當前地緣政治的緊張局勢加劇和全球宏觀經濟環境不明朗,往往會帶動對黃金等避險資產的需求增加。漫長的美國總統選舉終於落幕,但歐洲和中東的戰況仍然熾熱,以及中美和歐盟之間可能加劇的貿易戰威脅,令投資者對可預見的未來感到緊張不安。

中央銀行支撐需求

然而,還有另一個主要的長期因素可能在維持黃金價格上漲中發揮更大作用:在中美兩國之間日益加劇的貿易緊張局勢之下,中國人民銀行的購買替代目前約佔其儲備三分一的美國國債。[5]

政策制定者亦可能日益希望減少暴露於美國的財政風險之下,皆因美國的借貸約為 35 萬億美元,相當於 GDP 的 124%。[6]

俄羅斯和中東的中央銀行及主權財富基金也在跟隨這一趨勢。鑑於這些走勢,據報美國的基金、家族辦公室和資產管理公司已將黃金在其投資組合中的配置從 5-7% 提高至 10-15%。[7]

根據彭博的報導,中國在過去兩年一直是黃金價格的主要原動力,期間從國外購買的黃金逾 2,800 噸,這數量超過了支撐交易所買賣基金(ETF)的黃金量。[8]

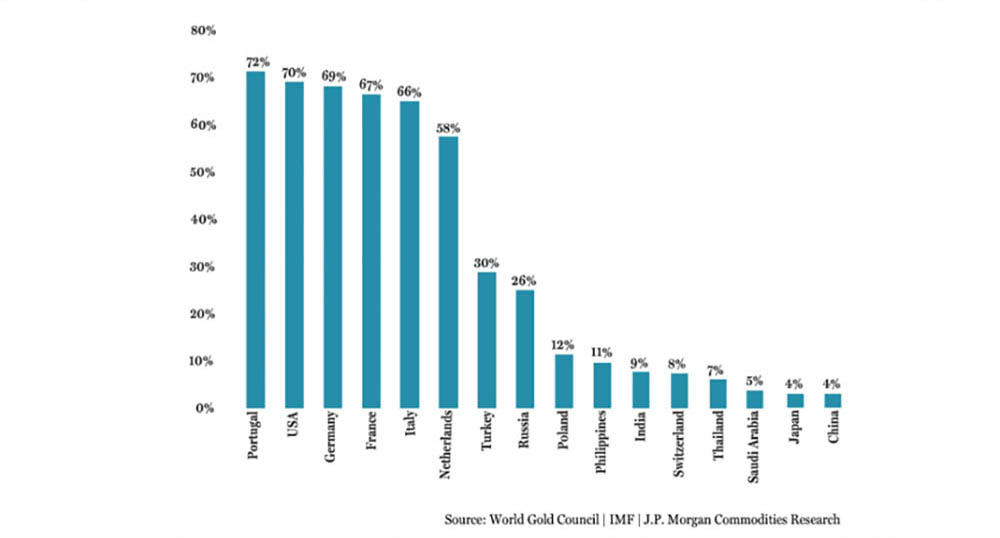

黃金目前佔中國總儲備約 5%,但與美國聯邦儲備系統(見圖 2)及其他西方國家約 70% 的持有比例相比,仍顯得微不足道,顯示中國人民銀行在購買黃金方面仍有很大的增長空間。[9]

圖 2:黃金佔中央銀行儲備的百分比

中國的散戶投資者在過去兩年也在積存黃金,以應對其他資產(如房地產和股票)面對不利因素的挑戰。[10] 儘管高價格在短期內對中國散戶投資者和珠寶買家的需求構成了一定的壓力,[11] 但若價格持續高企,這種情況可能是短暫的。

仍有充分理由保持警惕:金價急升可能表示隨時面臨大幅調整。然而分析師指出,仍有許多買家持觀望態度,準備在價格回落時入市,支持金價的上升走勢。[12]

儘管近期中央銀行吸納黃金的步伐有所放緩,惟此趨勢可能只屬短暫。高盛研究指出,無論如何,隨著利率下降,西方國家交易所買賣基金中的黃金持有量可能會逐漸增加,從而抵銷這一影響。[13] 因此,大部分其他主要經紀商預測,黃金價格破紀錄的升勢將延續至 2025 年。[14]

長遠而言,黃金的前景將取決於各國在其儲備中替代美國國債的速度,而這又將在很大程度上受到不斷變化的地緣政治局勢和美國經濟進一步放緩的影響。[15]

自本世紀初以來,美元在全球外匯儲備中的比重已下降約 10 個百分點。[16] 隨著可行的替代方案出現,此過程可能會加劇。中央銀行不僅採用中國和歐盟等龐大經濟體的貨幣替代美元,還逐漸增加採用信用評級較高的小型經濟體如澳洲、加拿大和南韓的貨幣作替代。[17]

資金避難所

有史以來,人們一直視黃金為動盪和衝突時期保值財富的一種方式。這種功能使黃金可在全球面對地緣政局和宏觀經濟環境不明朗時,屢創新高。

在這樣的環境下,EquitiesFirst 提供的證券融資展現了其價值,使投資者能夠在不犧牲其基礎資產增值潛力的情況下,產生穩定的資本。這樣在管理波動時他們可以遵循自己的信念,同時尋求保存及增長財富。

[1] https://www.goldmansachs.com/insights/articles/gold-predicted-to-climb-higher-than-expected-as-records-shatter

[2] https://www.herobullion.com/gold-prices-and-interest-rates/

[3] https://www.herobullion.com/gold-prices-and-interest-rates/

[4] https://www.herobullion.com/gold-prices-and-interest-rates/

[5] https://thetricontinental.org/wenhua-zongheng-2024-1-china-foreign-exchange-reserves/#:~:text=Of%20China's%20%249%20trillion%20in,bills%20account%20for%2032%20percent

[6] https://www.goldmansachs.com/insights/articles/gold-predicted-to-climb-higher-than-expected-as-records-shatter

[7] https://www.ft.com/content/69d46a93-916c-4044-a3c4-f1b5bad2e412

[8] https://www.bloomberg.com/news/articles/2024-04-21/china-is-front-and-center-of-gold-s-record-breaking-rally

[9] https://internationalbanker.com/banking/whats-behind-chinas-gold-buying-spree/#:~:text=The%20last%20two%20years%20have,Federal%20Reserve%20(the%20Fed)

[10] https://www.ft.com/content/69d46a93-916c-4044-a3c4-f1b5bad2e412

[11] https://investingnews.com/gold-jewelry-demand-china/

[12] https://www.reuters.com/business/finance/most-banks-expect-golds-bull-run-persist-into-2025-2024-09-24/

[13] https://www.goldmansachs.com/insights/articles/gold-predicted-to-climb-higher-than-expected-as-records-shatter

[14] https://www.reuters.com/business/finance/most-banks-expect-golds-bull-run-persist-into-2025-2024-09-24/

[15] https://www.bloomberg.com/news/articles/2024-11-01/us-economy-slowing-but-solid-near-election-unemployment-low

[16] https://www.gbm.hsbc.com/en-gb/insights/market-and-regulatory-insights/the-future-of-reserve-currencies-in-a-multipolar-world#:~:text=Instead%20of%20replacing%20US%20dollars,and%20the%20South%20Korean%20won

[17] https://data.imf.org/regular.aspx?key=41175