2024 年 9 月 17 日

近期全球股票市場的波動,提醒我們長期投資組合的優勢。 證券融資可以協助那些不希望因未來類似的短期波動而陷入困境的投資者。

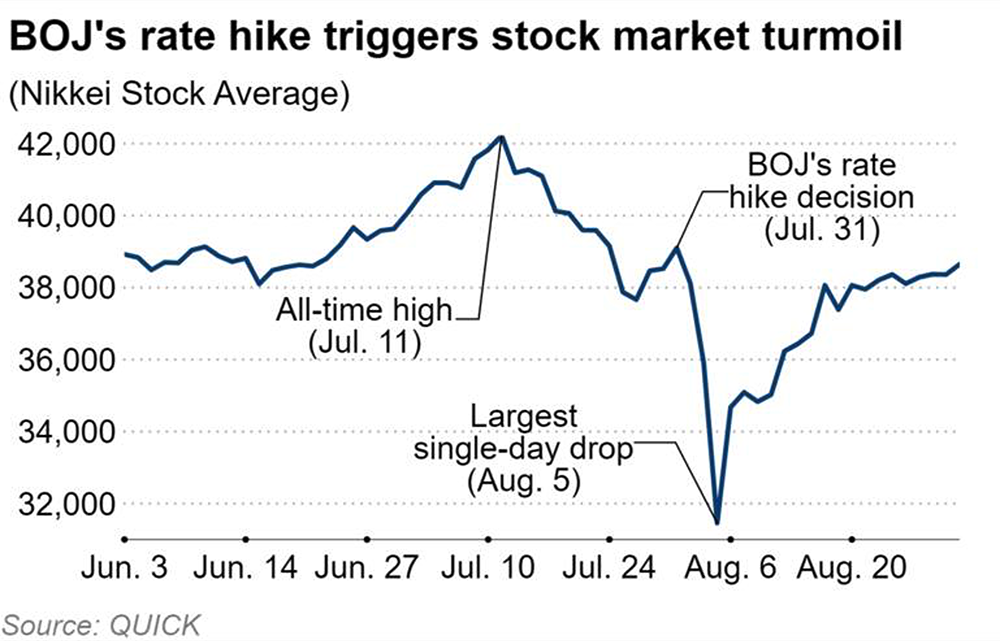

2024 年 8 月 5 日,日經 225 指數 (又稱日經平均指數) 遭遇自 1987 年環球股災(又稱「黑色星期一」)以來最大的單日跌幅。 然而翌日,該指數卻錄得自 2008 年以來最大的單日升幅,而升勢更一直持續至 9 月。 貝萊德(Blackrock)日本主動型投資主管 Yue Bamba 在接受《日經亞洲》訪問時表示,近期波動似乎已震散短期投資者及投機者,而長線投資者則似乎有意堅守陣地。[1]

圖:日本央行加息對股市產生短暫而強烈的影響

全球有史以來最大規模的「利差交易」迅速平倉,導致日經指數在 8 月份大幅下瀉。 在利差交易中,投資者借入低息貨幣,並將所得收益再投資於其他地方的高收益資產。 在這種情況下,投資者借入日圓,並投資其他貨幣的資產,例如美國的科技股。

日本央行在 7 月將利率調升至 15 年來前所未見的水平,令觀察者感到意外,[2] 加上美國聯儲局即將減息的可能性越來越高,[3] 日圓大幅走強,縮小了日圓利差交易的套利潛力。 此舉促使以借入日圓為交易提供資金的投機者拋售持倉,令全球股價下挫。 在日本,憂慮日圓強勢會損害出口亦對當地股市構成打擊。

由於許多以保證金(即孖展)方式買入股票的散戶投資者(約佔日本散戶成交價值的七成)[4] 因股價暴跌而被迫拋售,導致跌勢加劇。 日本股市經歷動盪不安後,保證金交易大幅萎縮。[5]

不過,東京證券交易所的數據顯示,雖然短期和依賴保證金的投資者退出日本市場,國內機構投資者卻趁機在截至 8 月 9 日的一星期內迅速以低價吸納了價值 7,942 億日圓(55 億美元)的當地股票。[6] 海外投資者亦把握機會,於同一週淨買入 4,954 億日圓的日本股票,而淨賣方則為散戶投資者。

堅定信念

多名分析師在 8 月 5 日股市重創後指出,日本的長期基本因素依然穩健。 儘管日圓強勢可能會損害出口商的盈利,但央行加息的舉動亦顯示對經濟有信心,[7] 相反對專注於國內業務的企業而言是個好現象。 銀行亦可能因加息而受惠。

高盛策略師 Kazunori Tatebe 表示:「我們仍然認為,國內經濟改善是日本股市走高的關鍵催化因素,我們在中期內仍抱持建設性態度。」[8]

就更廣泛的形勢而言,投資者對日本的新一輪樂觀情緒似乎基本保持不變,至少長期投資者的想法是這樣。 其中,花旗分析師在「微觀與宏觀」基本因素改善的環境下,對日本的長期展望持續看好。[9] 改善的各方面包括:儘管外匯市場波動,但企業盈利仍具韌性、日圓升值幅度低於最初預期、越來越多公司宣佈或增加股票回購,以及私人消費有回暖的跡象。

摩根士丹利形容近期的市場亂局,是以具吸引力估值購入日本股票的良機。 摩根士丹利認為,日本正在進行的四項關鍵結構性變革具有長期潛力:[10]

- 經濟復甦令就業、消費及資本支出得到提振。 日圓相對疲弱亦為出口商帶來了支持。

- 公司採取有利於投資者的改革,包括增加少數股東的權利。

- 透過提高股息及大幅擴大股份回購,公司向股東發還更多資本。

- 政府推出鼓勵當地人購買股票的措施,包括提供小額投資免稅的方案。

防範未來衝擊

截至 9 月份為止,日本股市已收復大部分失地,隨着海外買家持續回歸,多名基金經理認為日本股市仍有進一步上漲的空間。[11] 例如,貝萊德的 Bamba 認為存在上行空間,因為許多全球長期投資者仍在市場上減持,一旦他們進行盡職調查,情況可能會發生變化。[12]

日本央行官員似乎淡化了在市場仍然波動的情況下進一步加息的可能性,亦為日本股票帶來了光明的前景。[13]

儘管如此,日本股票以及其他地區股票近期的表現提醒我們,長期持股的估值可能會瞬息萬變。 對於那些財富高度集中在一隻或幾隻股票上的股東而言,這種波動情況尤其令人不安。

長期股東可利用證券融資來籌集資金,而無須犧牲資產的上行潛力,令自己在波動加劇時期免受影響。 在這種動盪時期,專業融資為投資者提供便利方式來管理其投資組合。

[1] https://asia.nikkei.com/Spotlight/Market-Spotlight/Japan-stock-volatility-chased-away-speculators-lured-long-term-investors

[2] https://www.reuters.com/markets/rates-bonds/bank-japan-outline-bond-taper-plan-debate-rate-hike-timing-2024-07-30/

[3] https://www.cnbc.com/2024/08/21/fed-minutes-july-2024.html

[4] https://www.reuters.com/markets/asia/margin-trading-japanese-stocks-sharply-shrinks-after-market-rout-2024-08-15/

[5] https://www.reuters.com/markets/asia/margin-trading-japanese-stocks-sharply-shrinks-after-market-rout-2024-08-15/

[6] https://asia.nikkei.com/Spotlight/Market-Spotlight/Japan-stock-volatility-chased-away-speculators-lured-long-term-investors

[7] https://www.bloomberg.com/news/articles/2024-08-01/japan-s-trading-houses-see-rate-hike-as-positive-for-business

[8] https://www.japantimes.co.jp/business/2024/08/04/markets/japan-stocks-investors-long-term/

[9] https://www.investing.com/news/stock-market-news/japan-stocks-volatile-in-nearterm-but-longterm-outlook-bullishciti-3587996

[10] https://www.morganstanley.com/ideas/stock-market-crash-2024-japanese-stocks

[11] https://www.morningstar.co.uk/uk/news/252979/after-the-crash-where-next-for-japan-investors.aspx

[12] https://asia.nikkei.com/Spotlight/Market-Spotlight/Japan-stock-volatility-chased-away-speculators-lured-long-term-investors

[13] https://www.ft.com/content/32f14625-56e3-49a3-a47d-e6651aeebcc9