亞洲各大家族辦公室樞紐都是通往經濟重要地區的門戶。 香港將世界與中國內地連接起來,反之亦然。 杜拜是通往中東和非洲的主要入口。 但新加坡是管理家族財富增長最快的目的地之一,這要歸功於其優惠政策及地理位置,能作為通往充滿活力的東南亞國家聯盟(東盟)地區的跳板。 這吸引了亞洲各地(尤其是南韓)的公司,在這個東南亞城邦開設辦公室。

截至 2023 年底,已有 1,400 家單一家族辦公室在新加坡成立,[1] 其中許多都利用了 2020 年新加坡推出的可變資本公司 (Variable Capital Company,VCC) 結構。 雖然 VCC 結構的要求嚴格,但它有幾個主要優勢,包括向股東免税分配股息[2] 和私隱保護——VCC 的成員登記冊無需公開披露。[3]

家族辦公室採用的 VCC 結構只是支持投資政策立場的一個例子,這種立場幫助新加坡成為全球百萬富翁移民的首選目的地之一,而新加坡為面積僅剛超過 700 平方公里,擁有近 600 萬人口的小國。 預計 2024 年,新加坡將成為全球第三大高淨值人士淨流入國家,緊隨排名第一的阿聯酋和排名第二的美國之後。[4]

這個城邦為富裕階層提供了具吸引力的生活環境。 這座綠樹成蔭的赤道城市,安全、乾淨、管理完善,擁有一流的學校和醫療保健。 與許多國家的政治日益惡化且兩極分化局面形成鮮明對比,新加坡憑藉其穩定的環境脫穎而出。

平靜的綠洲

益普索最近就重要的社會和政治問題進行民意調查,在調查所涵蓋的 29 個國家/地區中,新加坡名列前茅,79% 的公民表示他們的國家正朝著正確方向前進,而全球平均佔比僅為 38%。[5]

2024 年 5 月,新加坡前總理李顯龍交棒其政黨選定的繼任人黃循財,是次交接有條不紊,令外界對今年稍後的其他大選(尤其是美國大選)更感惶恐不安。[6]

根據安永的資料顯示,於 2024 年,地緣政治已取代通脹成為影響家族辦公室投資決策的首要問題。[7] 預計這也將促使更多富裕家族將投資辦公室業務遷往新加坡等地。

這種轉變發生在代際財富大規模轉移的背景下,這種轉移刺激全球單一家族辦公室的興起。[8] 隨著亞洲最富有的家族準備在 2030 年前傳承 2.5 萬億美元的財富,新加坡家族辦公室似乎將在繼承計劃中佔據更重要的位置。[9]

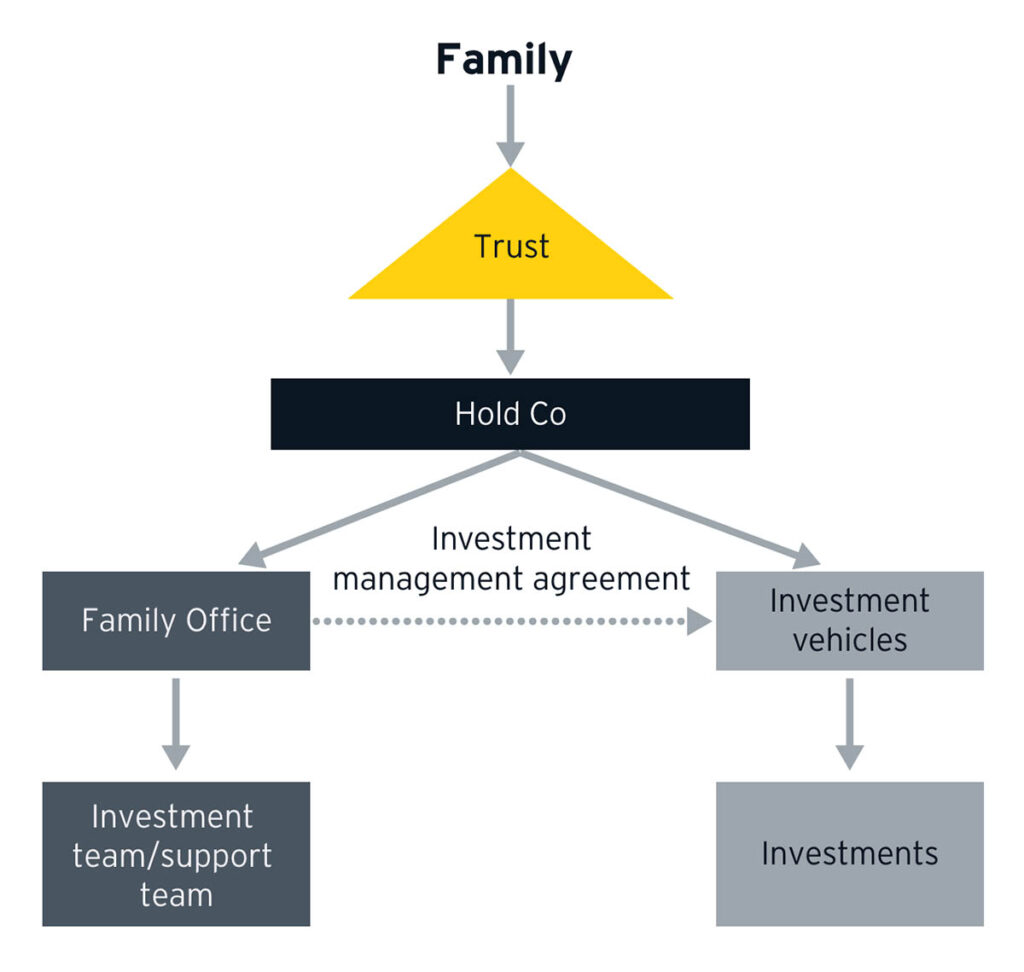

圖 1:典型的亞洲家族辦公室結構

與韓國的聯繫

為此,亞洲各地許多家族都在尋求重組其企業的所有權,從傳統結構轉為使用 VCC 基金結構在新加坡註冊的控股結構,南韓就是一個典型例子。 越來越多南韓家族辦公室希望利用新加坡的 VCC 結構,獲得全球、東盟地區甚至南韓國內的各種投資機會。 例如,總部位於首爾的 AIP 資產管理公司集團旗下的 AIP Investment Partners,利用新加坡的 VCC 平台,與家族辦公室一起投資處於成長階段的韓國初創企業。[10]

越來越多南韓家族辦公室遷往新加坡,反映韓國企業日益重視東盟。 自南韓與東盟於 2005 年簽署自由貿易協議以來,雙方的關係穩步加深。[11]

時至今日,東盟是最受韓國遊客歡迎的目的地,也是韓國第二大貿易夥伴和投資目的地。[12] 更重要的是,隨著南韓企業將東盟視為生產基地,實現供應鏈多元化,雙方的關係將會更加密切。[13]

尋求財富保值

南韓最近發生的事件亦可能增強了新加坡對韓國富人的吸引力。2024 年 4 月南韓國會選舉後,南韓可能會削減遺產稅率(在發達國家中稅率最高)的希望已告破滅。[14] 尹錫悅總統一直希望降低遺產稅,其政黨卻遭遇壓倒性失敗。 議會中新壯大的反對黨集團希望富人繳納更多稅款。

韓國財閥(即韓國大型家族綜合企業)的繼承人,可能要為其繼承的股份繳納巨額稅款。 例如,三星集團會長李健熙於 2020 年去世後,其繼承人不得不出售價值約 20 億美元的公司股份,以支付應繳遺產稅。[15]

高遺產稅率可能是促使更多韓國富人移民,並將資產轉移海外的因素之一。 2023 年,南韓因移民而流失的富豪人數位居世界第七。[16]

對投資界而言,計劃於 2025 年推出的資本利得稅是另一個令人憂慮的問題——事實上,南韓最高金融監督機構已警告稱,如果資本利得稅得以實施,散戶投資者可能會對本地股市有負面情緒。[17]

相比之下,新加坡並無徵收遺產稅或對金融工具銷售徵收資本利得稅,[18] 個人和企業所得稅亦較低。 鑒於其政治穩定性和整體上支持投資的政策立場,這種稅收制度似乎不太可能在短期內面臨根本性變化。 這也是新加坡作為家族辦公室樞紐的吸引力可能會增強的另一個原因。

對於希望實現投資組合多元化的集中持股家族來說,EquitiesFirst 的股票融資提供了一種便捷、具成本效益的資金籌集方式,可透過全球任何一個財富管理中心(包括新加坡)為投資提供資金。

[1] https://citywire.com/asia/news/singapore-s-single-family-office-count-soars-to-1400/a2437714

[2] https://www.iras.gov.sg/media/docs/default-source/e-tax/etaxguides_cit_tax_framework_for_vcc.pdf?sfvrsn=e5af1dc5_20

[3] https://www.simmons-simmons.com/en/publications/ck6q8td091e1l0919ma5e1tgx/singapore-launches-new-fund-vehicle

[4] https://www.henleyglobal.com/newsroom/press-releases/henley-private-wealth-migration-report-2024

[5] https://www.ipsos.com/en/what-worries-world

[6] https://foreignpolicy.com/2024/06/05/singapore-us-uk-government-comparison-elections-citizens-governance-politics/

[7] https://www.ey.com/en_lu/wealth-asset-management/the-future-of-family-offices--a-look-ahead-to-2024

[8] https://assets.ey.com/content/dam/ey-sites/ey-com/en_gl/topics/family-business/ey-the-asian-family-office.pdf

[9] https://www.scmp.com/week-asia/people/article/3253023/crazy-rich-asians-next-generation-and-struggle-make-success-succession

[10] https://www.asianinvestor.net/article/family-offices-embrace-singapores-fund-structure-to-manage-money/494840

[11] https://asean.org/wp-content/uploads/images/2015/October/outreach-document/Edited%20AKFTA.pdf

[12] https://overseas.mofa.go.kr/asean-en/wpge/m_2555/contents.do

[13] https://www.scmp.com/economy/global-economy/article/3200860/south-korea-looks-tap-asean-supply-chains-trade-deficit-china-adds-worries-overreliance

[14] https://www.bnnbloomberg.ca/billionaire-families-lose-hope-for-tax-cut-after-korean-vote-1.2060571

[15] https://www.wsj.com/personal-finance/samsungs-lee-family-sells-about-2-billion-in-shares-to-fund-inheritance-tax-c90adead

[16] https://www.koreaherald.com/view.php?ud=20230615000664

[17] https://www.bloomberg.com/news/articles/2024-06-02/south-korea-s-fss-warns-of-outflows-from-local-stocks-on-new-tax?embedded-checkout=true

[18] https://www.iras.gov.sg/taxes/individual-income-tax/basics-of-individual-income-tax/what-is-taxable-what-is-not/gains-from-sale-of-property-shares-and-financial-instruments