2024年9月17日

近期全球股市的波动提醒我们,坚持长期投资大有裨益。 证券融资可为未来不想受到类似短期波动影响的投资者提供帮助。

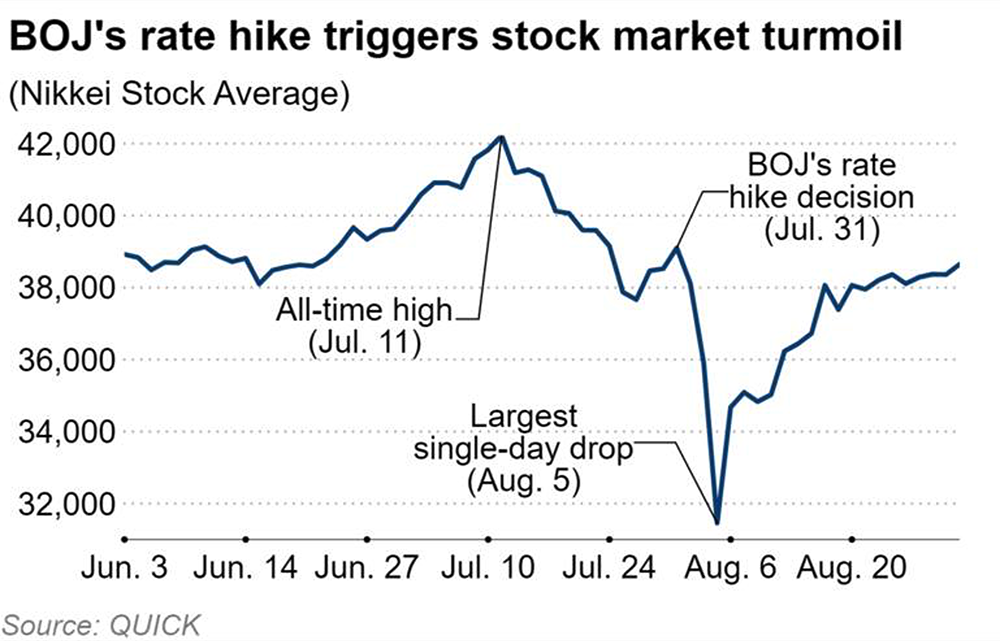

2024年8月5日,日本基准指数——日经225股指遭遇了1987年全球股市崩盘(即“黑色星期一”)以来的最大单日跌幅, 但随即又在次日创下了2008年以来的最大单日涨幅,并在9月份继续小幅上涨。贝莱德日本区主动投资主管Yue Bamba在接受《日经亚洲》采访时表示,此次波动似乎导致短期投资者及投机者纷纷退出,而那些具有长期眼光的投资者似乎有意坚守阵地。[1]

图:日本央行加息对股市产生了短暂而剧烈的影响

日经指数在8月份的暴跌是全球有史以来规模最大的“套息交易”迅速平仓的结果。 在套息交易中,投资者会以低利率借入某种货币,然后再将所得资金投资于其他高收益资产。 在此次事件中,投资者借入日元,然后投资于美国科技股等其他货币的资产。

7月,日本央行出人意料地加息至15年来最高水平,[2] 加之美联储即将降息的可能性越来越大,[3] 日元因此大幅升值,压缩了日元套息交易的套利空间。 这促使借入日元进行交易的投机者抛售头寸,导致全球股价下跌。 在日本,投资者担忧日元升值会影响出口,这也对当地股市造成了冲击。

由于保证金交易约占日本散户交易额的70%,而大量通过保证金买入股票[4] 的散户在价格暴跌时被迫抛售股票,进一步加剧了市场下跌。 日本股市动荡后,保证金交易大幅萎缩。[5]

然而,东京证券交易所的数据显示,尽管短线投资者和依赖保证金交易的投资者纷纷退出日本市场,但日本国内的机构投资者却把握机会,在截至8月9日的一周内,低价买入了7942亿日元(约合55亿美元)的当地股票。[6] 外国投资者也看到了机会,日本股市当周的净买入额达4954亿日元,而散户是净卖出者。

坚定信念

在8月5日股市崩盘后,多位分析师指出,日本股市的长期基本面依然稳固。 虽然日元走强可能会减损出口商的利润,但央行加息的举动也表明其对经济抱有信心,[7] 对专注日本国内市场的企业来说,这反而是个好兆头。 银行也可从加息中受益。

高盛策略师Kazunori Tatebe表示:“我们仍然认为,国内经济好转是日本股市走高的关键推动因素,我们对中期前景仍持乐观态度。”[8]

总体来看,投资者对日本的新一轮乐观情绪似乎基本未受影响,至少对于那些放眼长远的投资者来说是如此。 例如,花旗银行的分析师在“微观和宏观”基本面改善的基础上,维持了对日本股市的长期看涨预期。[9] 这些因素包括:尽管外汇市场波动,企业盈利依然稳健;日元升值幅度低于最初预期;越来越多的公司宣布或增加股票回购;私人消费出现回暖迹象等。

摩根士丹利认为,近期的市场动荡是以有利估值买入日本股票的契机。 该机构看好日本股市的长期潜力,原因在于日本正在发生的四大结构性变化:[10]

- 经济复苏推动就业、消费和资本支出。 日元相对疲软也为出口商提供了支撑。

- 各公司纷纷采取有利于投资者的改革,包括增加小股东的权利。

- 各公司纷纷提高股息并大幅扩大股票回购力度,向股东返还更多资金。

- 政府出台激励措施,鼓励当地居民购买股票,包括推出小额投资税收减免计划。

防范未来冲击

截至9月,日本股市已收复大部分失地,多位基金经理认为,随着海外买家持续回归,日本股市仍有上涨空间。[11] 例如,贝莱德的Yue Bamba就认为,由于全球许多长期投资者在日本市场的投资比重依然较小,日本股市仍有上涨空间,一旦这些投资者完成尽职调查,情况可能就会发生改变。[12]

此外,日本央行官员似乎淡化了在市场动荡期进一步加息的可能性,这也使得日本股市的前景更加光明。[13]

然而,日本股市以及其他地区股市的近期表现提醒我们,长期持股的估值可能会瞬息万变。 对于财富高度集中在一只或几只股票上的股东来说,这种波动性尤其令人不安。

长期股东可以通过证券融资来筹集资金,从而免受市场大幅波动时期的影响,同时继续保有持股的上行潜力。 在这种动荡时期,专业融资堪为投资者管理投资组合的便捷方式。

[1] https://asia.nikkei.com/Spotlight/Market-Spotlight/Japan-stock-volatility-chased-away-speculators-lured-long-term-investors

[2] https://www.reuters.com/markets/rates-bonds/bank-japan-outline-bond-taper-plan-debate-rate-hike-timing-2024-07-30/

[3] https://www.cnbc.com/2024/08/21/fed-minutes-july-2024.html

[4] https://www.reuters.com/markets/asia/margin-trading-japanese-stocks-sharply-shrinks-after-market-rout-2024-08-15/

[5] https://www.reuters.com/markets/asia/margin-trading-japanese-stocks-sharply-shrinks-after-market-rout-2024-08-15/

[6] https://asia.nikkei.com/Spotlight/Market-Spotlight/Japan-stock-volatility-chased-away-speculators-lured-long-term-investors

[7] https://www.bloomberg.com/news/articles/2024-08-01/japan-s-trading-houses-see-rate-hike-as-positive-for-business

[8] https://www.japantimes.co.jp/business/2024/08/04/markets/japan-stocks-investors-long-term/

[9] https://www.investing.com/news/stock-market-news/japan-stocks-volatile-in-nearterm-but-longterm-outlook-bullishciti-3587996

[10] https://www.morganstanley.com/ideas/stock-market-crash-2024-japanese-stocks

[11] https://www.morningstar.co.uk/uk/news/252979/after-the-crash-where-next-for-japan-investors.aspx

[12] https://asia.nikkei.com/Spotlight/Market-Spotlight/Japan-stock-volatility-chased-away-speculators-lured-long-term-investors

[13] https://www.ft.com/content/32f14625-56e3-49a3-a47d-e6651aeebcc9