作为私募信贷领域的专家,易峯深信,在个人、企业甚至更大的经济体对抗新冠疫情危机、寻求复苏及新机遇之际,私募信贷将发挥至关重要的作用,本文梳理了这背后的几点原因。

缩小差距

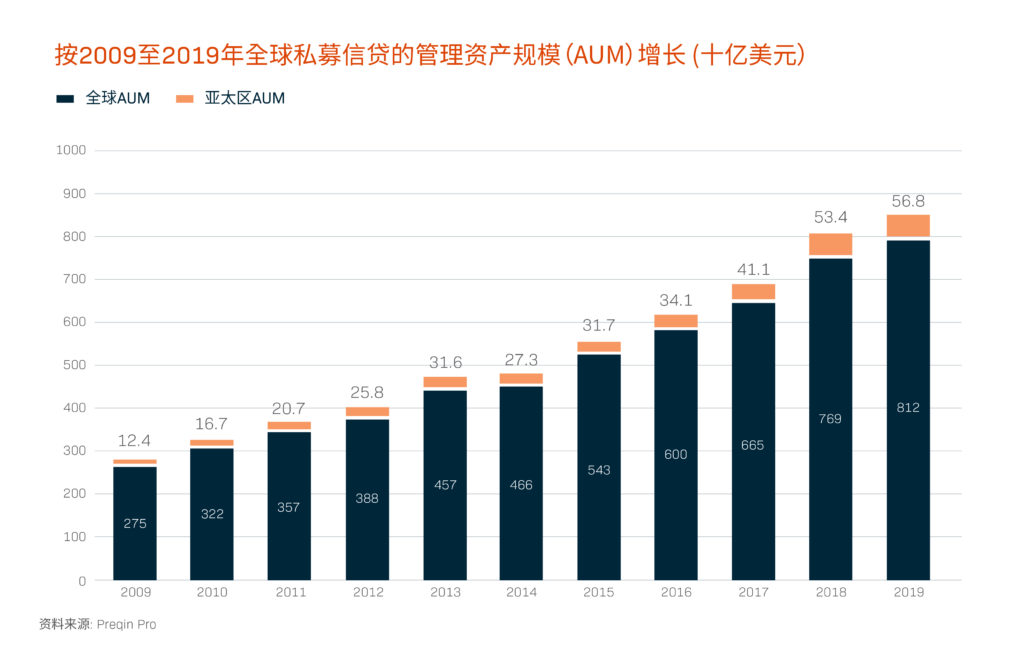

首先,自 2007 至 2008 年金融危机以来,银行大幅缩减贷款。新冠疫情势必将加速这一趋势。[1] 这导致众多企业,特别是中小型企业很难从传统渠道获得融资,间接地推动了全球私人管理信贷资产(AUM)从 2009 年的 2,750 亿美元激增至 2019 年的 8,000 亿美元。[2]而据另类信贷委员会(ACC)预测,今年全球 AUM 总额可达 1 万亿美元。[3]

正式如此迅猛的增长,让许多人意识到私募信贷并非小众需求,而是全球金融市场中不可或缺的一环。在成功的私募信贷交易中,有近三分之一的资金被用于中小企业。而中小企业占全球企业总数的 90% ,并且提供高达 50%的就业岗位,是全球大多数经济体的支柱型力量。[4]

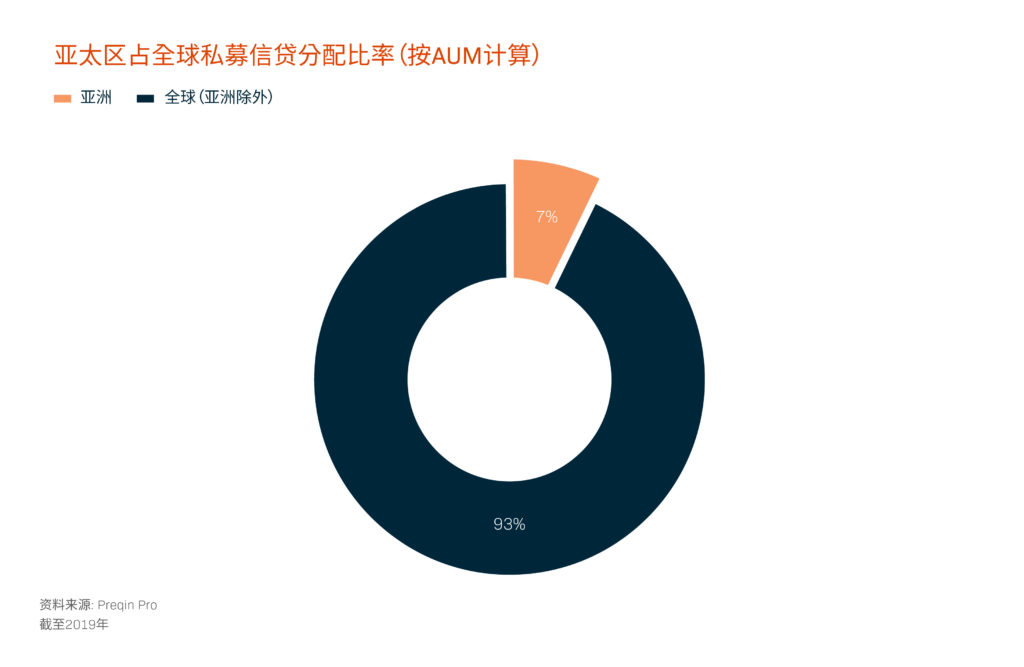

因其可观的发展潜力,我们有理由看好私募信贷,尤其是对于亚洲市场而言——尽管亚洲的私募信贷 AUM 在 2014 到去年间翻了一番,但在全球 AUM 中的占比仍有较大的上升空间,这和亚洲在全球经济发展中扮演的重要角色尚不匹配。[5]

研究显示,亚洲市场拥有大量未被满足的融资需求。我们委托 Acuris于近期开展的一项调查发现:有68% 的亚洲中端企业认为,来自非传统借贷机构的融资对其业务至关重要;更有 82% 的企业计划在明年寻求此类融资。[6]

灵活的融资形式

以上种种足以表明融资方的迫切需求,而私募信贷凭借其灵活性,必将在这一舞台上有所发挥——这同时也是我们看好私募信贷发展的第三个原因。根据Acuris 的研究,传统的借贷机构往往采用冗长刻板的流程,且局限于特定的贷款形式和条件,并不利于拥有特色商业模式或资金需求的企业或个人。

但非银行类的借贷机构在分配资本时则更高效,也有更大的回旋余地来满足融资人的个性化需求。当然,作为享有良好声誉的私募信贷机构,他们也要遵守监管法规并对融资人进行风险评估。

同时,多样性也是私募信贷的另一个优势所在。它涵盖从夹层融资到直接融资等多种形式,每一种形式都提供独特的风险管理和筹资方式。意味着不论市场环境如何,融资人都有可能获得资金,并且针对不同融资人和投资者都有个性化的融资方案。

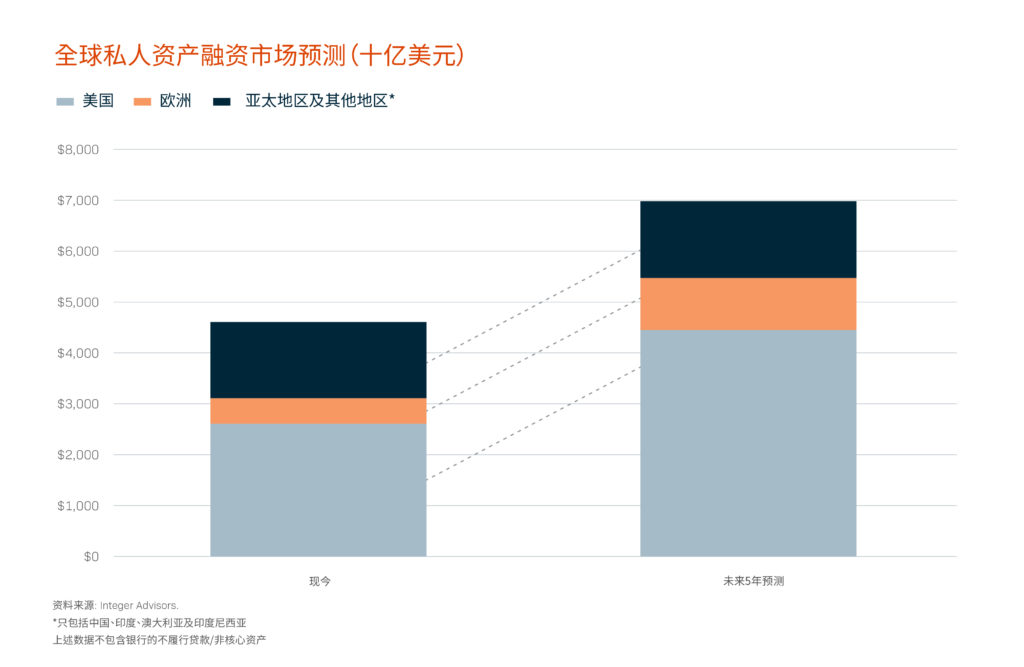

从KKR 数据可以看出,仅在易峯专注的私人资产融资领域,全球规模就已达 4.5 万亿美元,并将在未来五年增长至 6.9 万亿美元。[7]

在新冠疫情危机导致传统借贷机构进一步收紧的态势下,资产融资(如其他形式的私募信贷一样)因其丰富的多样性,更将成为首选的信贷方式。任何资产——从房地产到私人飞机甚至合同,都可以被用以抵押。

通常而言,只要满足谨慎设计融资结构的前提,资产融资的风险就仅限于出资方能否收回被抵押的资产。加之日益成熟的交易发起、合约拟定及风险管理技术流程,也都在进一步降低交易风险。

股票融资的可观前景

资产融资可分为多种类型,而股票融资正以其众多优势,日渐发展为深受借贷双方青睐的主要融资来源之一。

近年来,股票市场逐渐成为推动经济发展的巨大引擎。久未被释放的潜力正在一些新兴市场被解锁,必然会推动整个股票市场繁荣发展。特别是在亚洲这个充满活力的经济体里——迅速崛起的中产阶级、企业家群体及越来越多的上市企业,让股票持有者的数量不断上涨。

随着企业发展欣欣向荣和财富的不断积累,越来越多的融资人对资金的需求日益升高——无论是开拓商业新篇章或实现个人志向。而股票融资正是满足这类融资需求的理想方式。与保证金贷款不同,股票融资并不限定贷款用途,因而赋予融资人充分的自由,令其可以按照自己的需求使用资金。加之股票融资通常无追索权,意味着融资人的责任仅限于其用以抵押的股票。

此外,股票融资还能让融资人在不牺牲股票升值潜力的情况下最大限度获利。在还清贷款时,被抵押的股票将被全数归还融资人。如果这些股票在贷款期限内实现了升值,那么融资人依然享有升值收益。另一方面,得益于抵押品的良好流动性,出资方将愿意提供极具竞争力的条款和利率,并能通过将抵押股票加入其投资组合而暂时获利。

由此可见,不论对出资方还是融资方而言,股票融资都拥有其他融资形式无法企及的优势。易峯对股票融资的运作模式与潜力充满信心,这也是我们倾注全心、通过 20 年的钻研和经验不断完善其运营方法的动力所在。

除过看好资产融资的短期发展潜力之外,我们也认同——和所有私募信贷一样,可持续发展才是面向未来之道。

所以我们不仅为融资人提供解决方案,也在不断拓展我们的服务能力,比如在数字资产方面的投入,[8] 比如大量投资建设本地网络、与监管机构和机构合作伙伴建立紧密关系等等。

倾注全心、与利益相关者紧密合作、在保证符合标准和治理原则的前提下扩大融资选择范围——我们让更多的人意识到,私募信贷不只是“一种融资形式”,而是“至关重要”且充满生命力的解决方案——通过灵活高效的资金导向推动未来的繁荣发展。

[1] www.allianzgi.com/en/insights/investment-themes-and-strategy/private-lending-post-covid-19

[2] www.simmons-simmons.com/en/publications/ckecj9sk3182c09430t4lsd0i/private-credit-in-asia-report

[3] www.aima.org/article/acc-sees-private-credit-market-reaching-1-trillion-by-2020.html

[4] www.worldbank.org/en/topic/smefinance

[5] www.simmons-simmons.com/en/publications/ckecj9sk3182c09430t4lsd0i/private-credit-in-asia-report

[6] www.acuris.com/asian_mid-market_direct_lending_report

[7] www.kkr.com/sites/default/files/Asset_Based_Finance_Q2_2020.pdf

[8] osl.com/en/in-the-news/press-releases/20200616efhpressrelease