十載超低利率的週期驟然結束後,市場波動明確地表示,利率為股市表現的主要驅動力。 投資者在過去一年中被迫調整估值和增長預期,他們需要評估結構性的資本成本上升會如何影響其長期投資組合策略。

在政府迅速推行了一系列加息政策之後,美國利率已達到 16 年來的最高水平,股票投資者面臨的問題涉及數以十億美元計,那就是對抗持續高通脹的鬥爭將如何影響全球企業盈利和經濟增長。

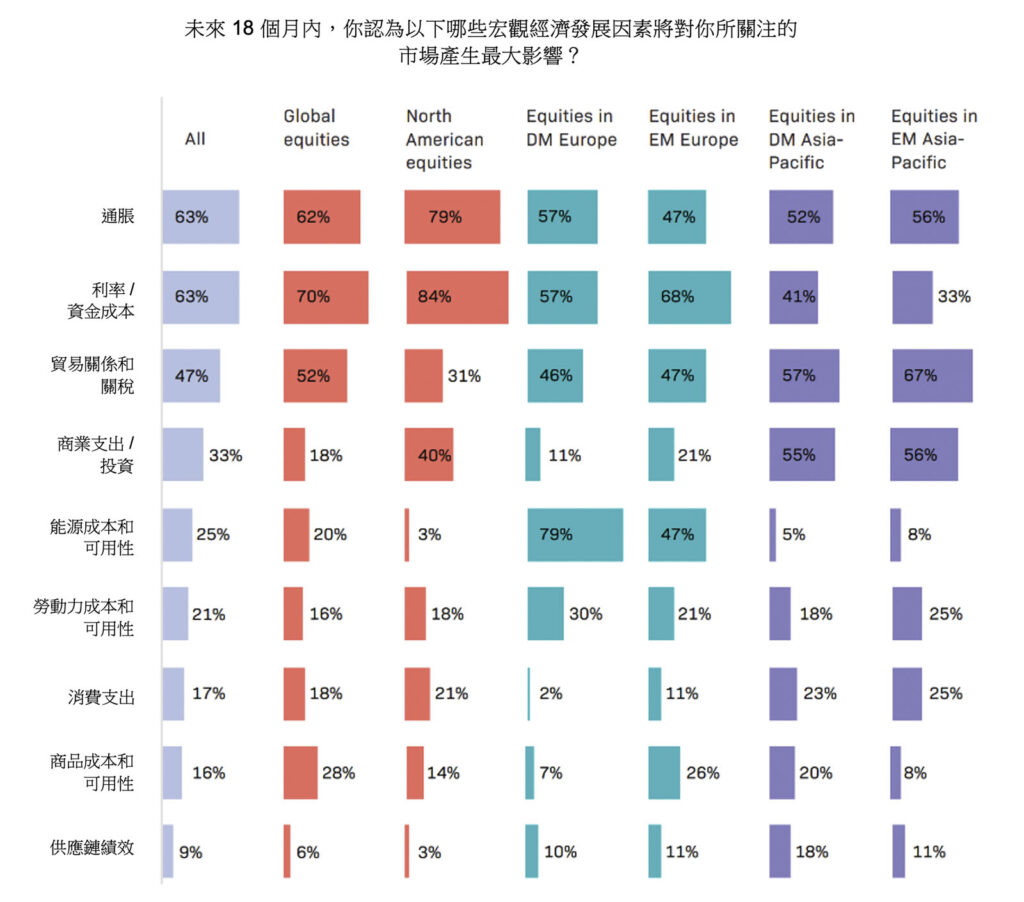

根據 EquitiesFirst 委託機構投資者 進行的最新研究 結果顯示,近三分之二的投資者將通脹和利率視為對未來 18 個月的股市表現影響最大的宏觀經濟因素。 坊間的普遍共識是加息已達到或接近峰值,但肯定還有出現變數的可能。

雖然市場正在尋求減息以應對經濟放緩,但美國和歐洲的政策制定者警告說,鑑於通脹仍遠高於目標範圍,至少在 2024 年之前,利率可能仍會保持高位。[1]

圖片來源: https://equitiesfirst.com/int/ii-partnership/ 利率保持高位的時間越長,企業和家庭融資人士就會感受到融資成本上升帶來的壓力。 近幾個月來,隨著融資機構在預期的經濟衰退來臨之前變得更加謹慎,並尋求保存自身的流動資金,信貸緊縮速度有所加快。 自 2022 年 3 月聯儲局開啟加息週期以來,已有超過 1.1 萬億美元的存款流出美國銀行體系。[2]

違約率上升

這項由 EquitiesFirst 開展的研究 對資產管理公司、基金會、退休金計劃和捐贈基金約 300 名投資決策者進行了調查,結果顯示,資本成本上升令投資者產生負面情緒。

事實上,這很可能引發市場一直預測的經濟衰退。 德意志銀行的分析師在 6 月初表示,由於利率上升和融資標準收緊同時出現,長達二十年由超廉價資金推動的融資熱潮已經結束了,而一波信貸違約浪潮即將到來。[3] [4]

當利率接近於零時,即使是財務緊絀的企業也能夠融資和吸納股本,以繼續營運。 現在,這些公司以及那些財務狀態相對健康但槓桿比率較高的公司,可能無法為到期債務再進行融資。 因此,申請破產的美國企業數量正在迅速增加。[5]

與此同時,房地產市場可能成為資金成本急劇上升形勢下另一個殃及池魚的領域,某些人士預計今年樓價將下挫 10-15%。[6]

這些情況都可能會對金融市場造成嚴重衝擊 ,特別是在需要迅速平倉止損的情況下,所以投資者在 2023 年餘下時間裡有很多事情需要考慮。

那些選擇繼續投資公開市場的人還面臨著更高的保證金成本和持續波動的市況,而計劃「撈底」的人士則會發現更難獲得所需的交易資金。

應對資本緊縮

隨著傳統融資機構倉卒撤退,許多融資人士開始轉向私募信貸——向資產管理公司或退休基金等非銀行機構申請融資。

近年來,隨著投資者普遍增加在私募市場進行資產配置,私募信貸已成為增長最快的資產類別之一。 全球私募信貸資產管理規模從 2011 年的 3,420 億美元飆升至去年的 1.4 萬億美元[7]

在各種形式的私募信貸中,證券抵押融資特別適合當前更加波動和不確定的市場狀況。 這種方式通常提供比無擔保融資更低的融資成本,而且很靈活,因為幾乎任何資產都可以作為融資的抵押品,包括股票、加密貨幣和房地產等。

儘管需要仔細設計融資結構,但整體而言,融資方可收回抵押品的權力有助限制風險,所以他們能夠提供極具競爭力的條款和利率。

20 年來,EquitiesFirst 致力於提供此類融資方案並擁有驕人業績記錄——我們稱之為「進取式資本」。 作為長期股東的合作夥伴,我們提供成本相宜的靈活融資方案,幫助投資者尋求新機遇,同時可保留其相關股票的升值潛力。

雖然股權投資者目前面臨的重大問題還沒有明確答案,但對於那些能夠在不明朗時期採取果斷行動,並願意探索開創性融資解決方案的人士而言,顯然可以發掘良機。

[1] https://finance.yahoo.com/news/fed-minutes-rate-cuts-2023-inflation-risk-focus-194814712.html

[2] https://www.euromoney.com/article/2bm0pk1mqx9ldd1tym39c/banking/bank-deposit-flight-and-the-us-money-market-fund-supremacy

[3] https://finance.yahoo.com/news/credit-crunch-spark-wave-corporate-221558407.html

[4] https://finance.yahoo.com/news/credit-crunch-spark-wave-corporate-221558407.html

[5] https://www.ft.com/content/7f45d897-5312-40bd-abff-039ef31c9e50

[6] https://finance.yahoo.com/news/2023-housing-correction-could-largest-165335648.html

[7] MAS, citing Preqin Pro: https://www.mas.gov.sg/news/speeches/2023/private-credit-the-next-key-driver-of-growth-in-private-markets

免責聲明

過去的業績表現並不保證未來的回報,個人回報將不受保證或擔保。

本文件只供合資格的投資者、資深投資者、專業投資者或其他合資格的投資者使用(或如法律要求或其他要求),不適用並不得用於未符合相關要求之人士。本文件的內容只供參考用途,僅屬通用性內容,並無針對任何具體目標或財務需要。本文件表達的意見及立場乃由第三方提供,未必反映 EquitiesFirst 的意見及立場。EquitiesFirst 並無進行獨立檢查或驗證所述之內容,概不就其準確性或完整性作出聲明。本文件的意見及資訊如有更改,恕不另行通知。內容並不構成出售(或要約購買招攬)任何證券、投資或任何金融產品(「要約」)。任何該等要約只可透過有關銷售文件或其他文件列出的實質條款及細則。本文任何內容均不構成 Equities First Holdings, LLC 或其子公司(統稱為「EquitiesFirst」)對任何投資產品購買或銷售的建議、招攬、邀請、誘導、促銷或要約,亦不得以任何方式被解釋為投資、法律或稅務建議,或作為 EquitiesFirst 的建議、參考或背書。在就金融產品作出投資決定之前,閣下應該先尋求獨立的財務建議。

本文包含 EquitiesFirst 在美國和其他國家/地區的知識產權,包括但不限於其各自的標誌以及其他已註冊和未註冊商標及服務標記。EquitiesFirst 保留本文所包含知識產權的一切權利。收件人不得將本文件的全部或部分內容發放、刊登、複製或以其他方式提供給任何其他人,尤其不得發放給任何可能導致違反任何法律或監管要求的國家/地區的人。

EquitiesFirst 對本文件不作任何陳述或保證,並明確否認依法享有任何默示保證。閣下承認在任何情況下,EquitiesFirst 對任何直接、間接、特別、由此導致、附帶性或懲罰性的損害概不負責,包括但不限於任何虧損利潤或損失的機會,即使 EquitiesFirst 已被告知該等損害可能性。

EquitiesFirst 提出以下可能適用於所述司法管轄區的進一步聲明:

澳洲: Equities First Holdings (Australia) Pty Ltd (ACN: 142 644 399) 持有澳洲金融服務牌照 (AFSL 編號: 387079)。版權所有。

本文件所含資訊只供澳洲境內人士,以及 2001 年《公司法》第 761G 條所定義的批發客戶使用。向不屬此類人士發佈資訊可能會受到法律所約束,而擁有資訊的人士應尋求建議並遵守任何此類限制。

本文件所含資料只作訊息用途,並不構成購買或銷售金融產品之要約、招攬或建議。

本文件所含資訊屬於一般性質,並非個人金融產品建議。本文件所含的任何建議均屬一般建議,制定時並無考慮到閣下的目標、財務狀況或需要。在就任何資訊採取行動之前,閣下應該根據自己的目標、財務狀況和需要,仔細考慮所提供資訊的適當性及相關財務產品之性質。在就金融產品作出投資決策之前,您應尋求獨立的財務建議,並仔細閱讀相關的披露聲明或其他要約文件。

我們無法保證準確的預測,請勿過度依賴此信息。此資訊僅反映Equities First Holdings (Australia) Pty Ltd 在本資料發布之日的觀點。

杜拜: Equities First Holdings Hong Kong Ltd(杜拜國際金融中心代表辦事處)的地址為Gate Precinct Building 4, 6th Floor, Office 7, Dubai International Financial Centre(商業牌照號碼CL7354),作為代表辦事處受杜拜金融服務管理局(「DFSA」)監管。(DFSA公司參考編號:F008752),保留所有權利。

本文件所含資料屬於一般性質;若被視為建議,本文件所含的建議均屬一般建議,制定時並無考慮到閣下的目標、財務狀況、金融產品的合適性或閣下的需要。

本文件包含的資料僅供參考,不應被視為財務建議,包括購買或出售金融產品的要約、招攬或推薦意見。本文件所含資料屬於一般性質,而本文件所含的任何建議均屬一般建議,制定時並無考慮到閣下的目標、財務狀況、金融產品的合適性或閣下的需要。在就任何資料作出決策之前,閣下應該根據自己的目標、財務狀況和需要,仔細考慮所提供資訊的適當性及相關財務產品之性質。如果不明白本文件的內容,應諮詢獲授權財務顧問的意見。

本文件涉及的金融產品不受DFSA任何形式的監管,亦毋須DFSA批准。DFSA並無責任審閱或核實與此金融產品有關的任何文件。因此,DFSA並未批准本文件或任何其他相關文件,亦沒有採取任何措施來核實本文件包含的資料,對此亦不承擔任何責任。

香港: Equities First Holdings Hong Kong Limited 根據《放債人條例》獲授牌照(放債人牌照號碼:1659/2024),並且根據證券及期貨條例(「SFO」)(CE No. BFJ407)可進行證券交易業務(持有第一類牌照)。本文件未經香港證監會審核。文件並不構成要約銷售證券或招攬購買由 Equities First Holdings Hong Kong Limited 管理或提供的任何產品的意圖,並只供受證券及期貨條例(SFO)規限下,符合專業投資者資格的人士使用。本文件不得發放予個別人士或機構作可能非法或違規的要約或邀請用途。

韓國: 上述內容只供在進行證券融資交易方面具有足夠知識和經驗的資深投資者、專業投資者或其他合資格的投資者使用。不適用並不得用於未符合相關要求之人士。

英國: Equities First (London) Limited 獲英國金融行為監管局 (「FCA」) 授權及監管。在英國,本文件僅供《2000 年金融服務與市場法》(金融推廣) 2005 年(「FPO」)法令第 IV 章第 19(5) 條(專業投資從業員)及第 49(2) 條(高淨值公司、非法團協會等)所述類別之人士使用,以及與本文相關的任何投資活動僅提供給該類人士使用,並且僅與該類人士有關。對於在投資相關事宜上沒有專業經驗,或《FPO》第 49 條不適用的人士,不得依賴本文件。本文件僅為符合金融工具市場指令中具有專業投資者資格的人士而制定,並只適合該等人士使用。