尽管亚洲私募信贷在地区经济中占比较小,但具有很大的增长空间。未来,亚洲私募信贷将日益多样化,能够满足特定需求的专业融资提供商将入场,与投资策略更加成熟的基金并存。

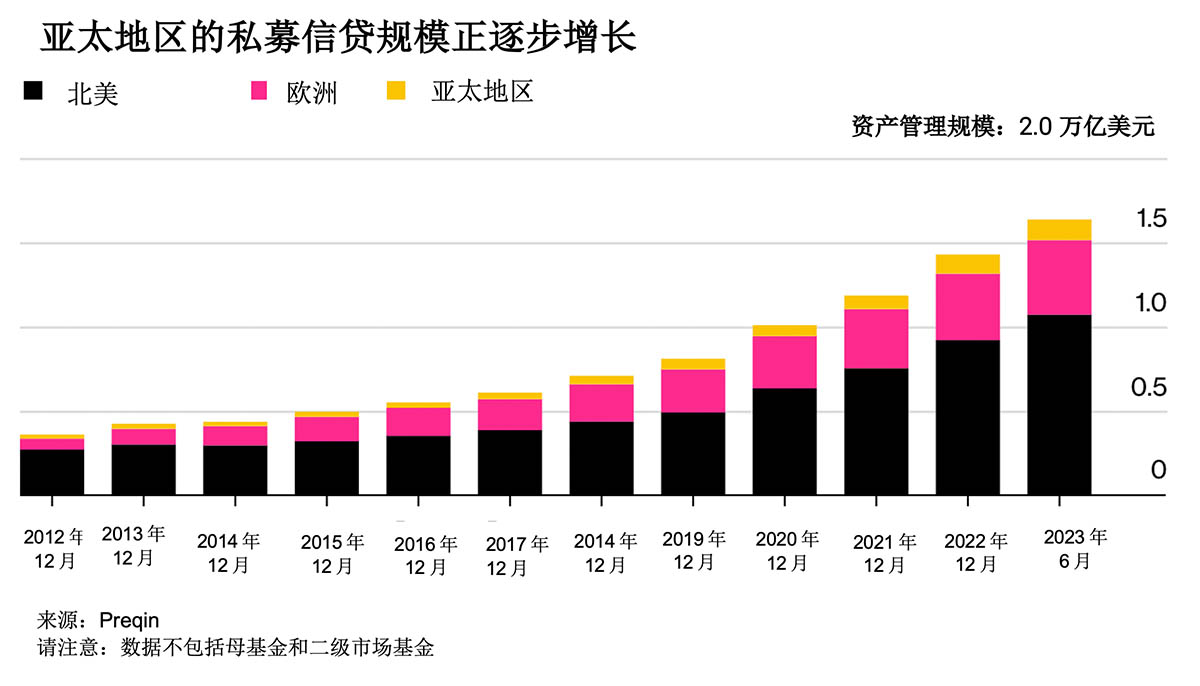

另类资产数据提供商Preqin的数据显示,亚太地区的私募信贷资产管理规模在过去十年内翻了两番,截至2023年9月已达到1240亿美元。[1] 然而,这只占全球私募信贷市场的6%。[2] 鉴于亚太地区目前在全球GDP中占比超过五分之二,[3] 并且有望贡献全球经济增长的60%以上,[4] 因此亚洲私募信贷市场显然还有很大的增长空间。

图1:亚太地区的私募信贷市场蓬勃发展

事实上,随着全球银行放贷政策的收紧以及亚太地区高收益债券发行量的急剧萎缩,[5] 私募信贷对于维持亚太地区的经济增长越来越重要。 更关键的是,私募信贷还能帮助填补该地区发展中经济体每年约2.4万亿美元的中小企业融资缺口。[6]

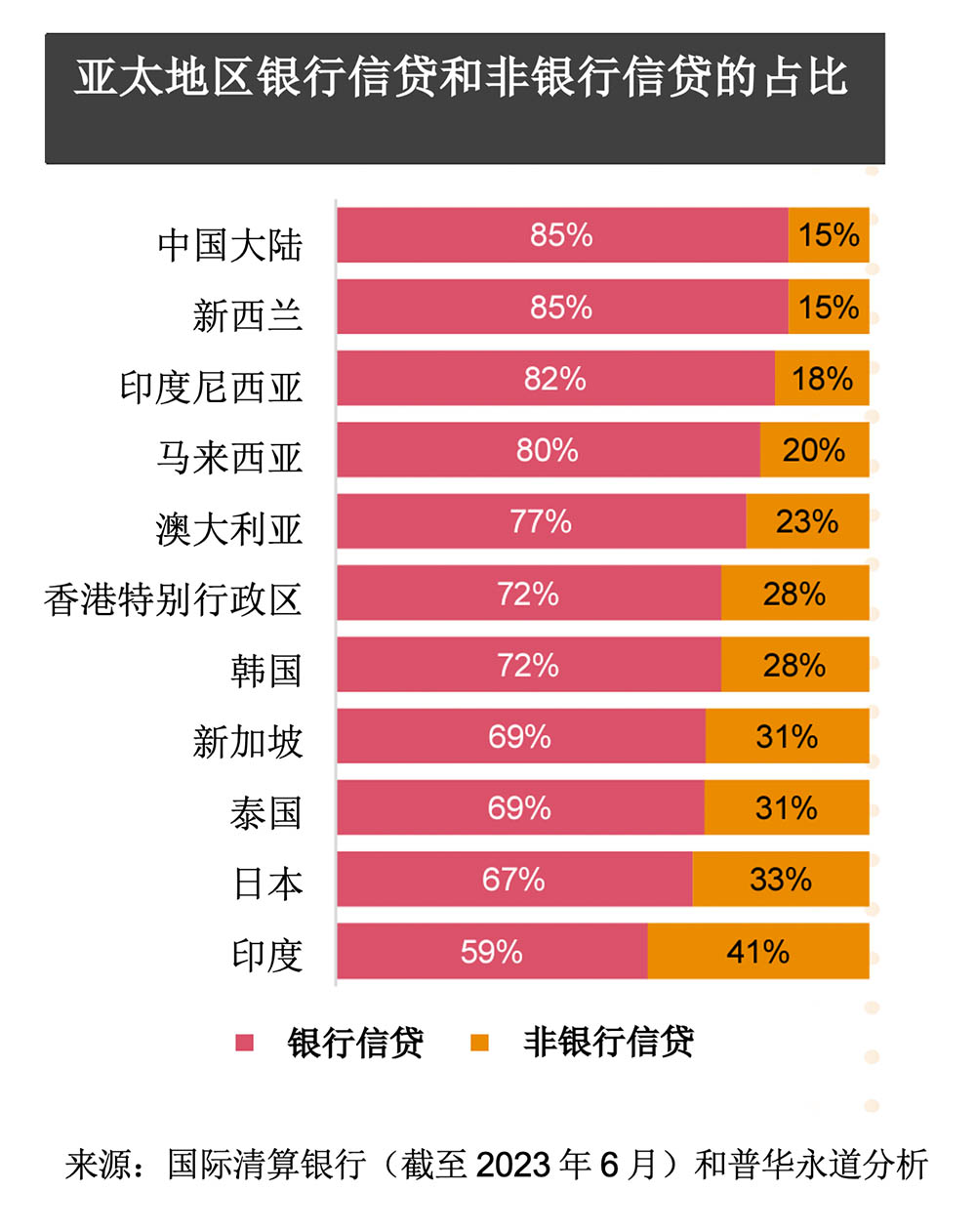

根据KKR的数据,截至目前,银行仍是亚太地区最主要的信贷提供者,占据了79%的市场份额,而在欧洲,这一数字为54%,在美国仅为33%。[7] 在亚太地区,银行占据的市场份额从中国大陆的85%到印度的59%不等(见图2)。 如果以美国和欧洲为参考,随着经济增长和私募信贷提供商加大在亚太地区的资本投入,银行在亚太地区所占的信贷份额可能会随着时间的推移而下降,即使银行的资产负债表规模并未缩减。

图2:银行在亚太地区所占的信贷份额

图片来源:https://www.pwchk.com/en/asset-management/navigating-the-region-apr2024.pdf

与私募股权相比,亚太地区的私募信贷规模也较小:该地区私募股权与私募信贷资产的比率为30.8,而美国的这一比率为5.2,欧洲为3.5。[8]

填补缺口

根据贷款方和借款方的说法,私募信贷在亚太地区的增长主要得益于其能够满足银行通常无法满足的融资需求。[9] 私募信贷采用不同于银行的资本模式和监管框架,这意味着与银行相比,私募信贷提供商在提供融资时通常能接受更广泛的资产、信用和企业状况。

人们认为所谓的直接借贷策略(即投资者直接向典型的中间市场公司提供融资)在亚太地区别具潜力,因为其直接向无法获得银行信贷的借款人提供信贷。 这意味着在亚太地区,私募信贷可与银行融资形成互补,这与美国和欧洲形成鲜明对比,在这两个地区,私募信贷与银行融资之间更多的是竞争关系。[10]

彭博最近对亚太地区活跃的私募信贷提供商开展的一项调查显示,教育、医疗保健及面向消费者的行业最有可能采用私募信贷。 该地区普遍的人口结构变化,包括印度和东南亚快速增长的大众富裕阶层,以及中国和该地区发达经济体快速增长的老龄化人口,将催生对资本的强劲需求。[11]

私募信贷也完全能够填补能源转型的资金缺口。据估计,全球每年能源转型的资金缺口达4万亿美元。[12] 在欧洲、美国和澳大拉西亚,机构投资者已成为能源转型相关资产的主要资金来源,而这一趋势很可能会席卷整个亚太地区。[13]

多样化趋势

亚太地区的私募信贷规模日益壮大,同时呈现多样化趋势。 全球资产管理公司可能会将越来越多的资金投入到投资策略成熟的基金中,例如杠杆融资、特殊情况投资和直接借贷。

但这些策略并未包括针对资产和现金流的更专业融资形式,许多银行也很难提供这类融资。 我们预计,一个更复杂的金融生态系统将逐步形成,届时将有更多种类的融资机构入场,以满足不同的融资需求。

在美国,这种态势已经逐渐形成,“专业融资”作为私募信贷的一个全新机会领域,正吸引着越来越多的关注。 据奥纬咨询估计,仅美国的专业融资(包括与设备租赁、应收账款和特许权使用费协议相关的融资)规模就可能达到5.5万亿美元。[14]

专业融资在亚太地区也有多个增长途径。 2008年以来,亚太地区的金融财富已超过美国,以所持股票等金融资产为抵押的融资自然是其中之一。 根据对亚太地区持续财富创造情况的预测,汇丰银行预计除日本外,亚洲创造的财富将很快超过美国,证券融资显然也具有快速增长的潜力。[15]

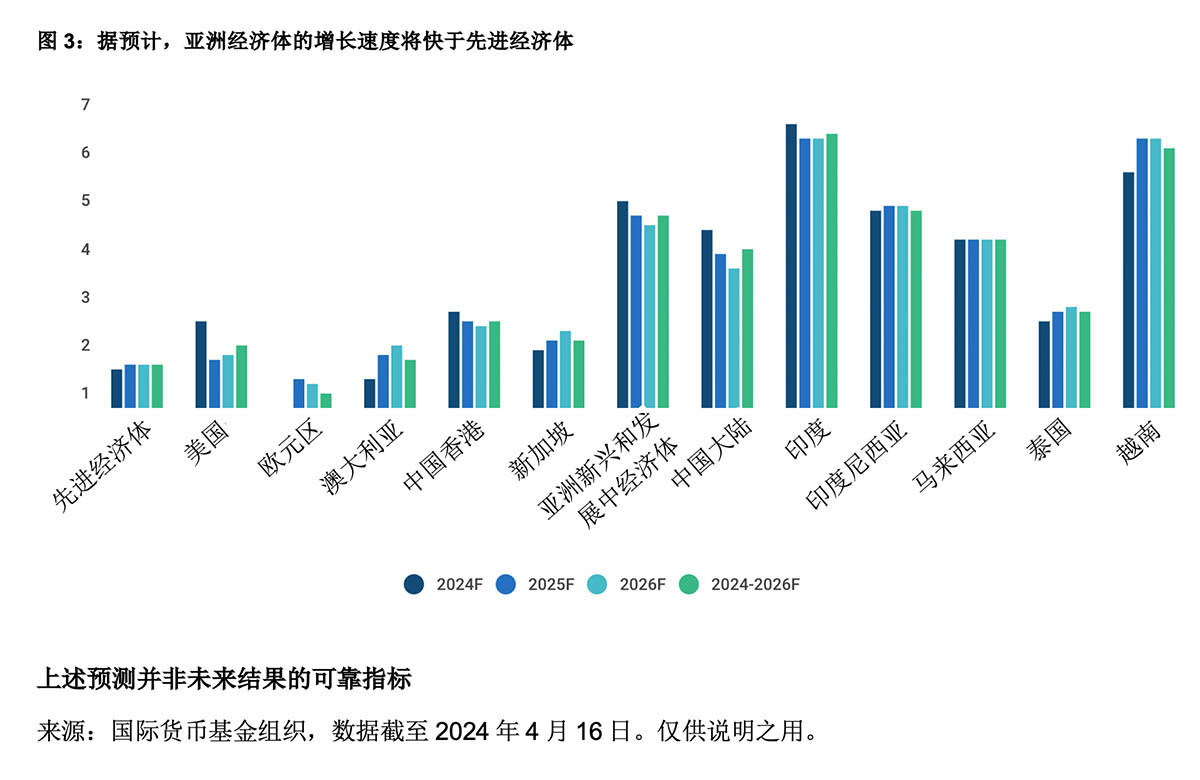

图3:亚太地区将成为全球GDP增长的主力军

另辟蹊径

根据国际清算银行的数据,在亚太地区最具活力的几个经济体中,银行向非金融私营公司提供的贷款占GDP的比例在过去三年内有所下降。 换言之,在印度尼西亚、[16] 泰国[17] 、马来西亚[18] 等从新冠肺炎疫情中强劲复苏的国家,希望利用复苏势头扩张业务的企业从银行获得的资金在逐步减少。

因此,在为该地区的持续增长和发展提供资金方面,我们认为私募信贷将发挥越来越重要的作用。

大型资金平台将继续主导最大的私募信贷类别,但对以各类资产为担保的专业融资的需求将催生更多融资解决方案,因此,该地区的企业家和公司将有更多选择。

通过所持股票获得流动性,这种融资解决方案在亚太地区具有相当大的潜力。 家族企业在该地区资本市场占据主导地位,例如在东南亚,超过60%的上市公司是家族企业。[19] 该地区最富有的家族也是全球股市的重要投资者:瑞银对集体财富超过6000亿美元的全球家族办公室开展的一项调查显示,来自该地区的受访者掌握了26%的家族资产。[20] 所有这些均意味着有大量资产可用于获取流动性,而易峯的融资解决方案使这一切成为可能。 在易峯,专业投资者、认证投资者和成熟投资者能以所持股票(包括中盘股和小盘股)为抵押进行融资。 资金可灵活用于各类用途,这通常包括投资、向家族企业转贷以偿还债务及实现投资组合多元化。

亚太地区强劲的经济基本面及大量未加以利用的抵押品表明,以所持股票为抵押的专业融资将成为该地区不断增长的信贷市场日益重要的一部分。 对于上市公司的大股东来说,除银行贷款之外,他们还有一个更好的选择。

[1] https://www.scmp.com/business/banking-finance/article/3261676/private-credit-market-big-story-asia-though-institutional-investors-have-become-selective-say

[2] https://asia.nikkei.com/Opinion/Private-credit-can-help-fill-Asia-s-growing-financing-gap

[3] https://www.mckinsey.com/mgi/our-research/asia-on-the-cusp-of-a-new-era

[4] https://asia.nikkei.com/Economy/Asia-to-drive-60-of-global-GDP-growth-in-2024-led-by-India-IMF

[5] https://debtexplorer.whitecase.com/leveraged-finance-commentary/high-yield-issuance-rallies-in-western-markets

[6] https://www.scmp.com/business/banking-finance/article/3251942/asian-private-credit-players-rush-bridge-funding-gap-smes-and-sectors-education-technology

[7] https://www.kkr.com/content/dam/kkr/insights/pdf/private-credit-in-asia-pacific.pdf

[8] https://www.bloomberg.com/news/articles/2023-11-27/kkr-sees-private-credit-returns-in-asia-beating-us-and-europe

[9] https://www.privatedebtinvestor.com/the-gaps-opening-in-asia-pacific-private-debt/

[10] https://www.privatedebtinvestor.com/the-gaps-opening-in-asia-pacific-private-debt/

[11] https://www.bloomberg.com/news/articles/2024-02-27/private-credit-sees-more-growth-in-asia-as-banks-pull-back

[12] https://www.scmp.com/business/banking-finance/article/3255455/transition-finance-seen-crucial-tool-fight-against-climate-change-asia

[13] https://www.infrastructureinvestor.com/the-role-of-private-credit-in-driving-the-net-zero-transition/

[14] https://www.oliverwyman.com/our-expertise/insights/2024/apr/private-credit-next-act-bank-resurgence.html

[15] https://www.research.hsbc.com/C/1/1/320/svKzVQm

[16] https://data.bis.org/topics/TOTAL_CREDIT/BIS,WS_TC,2.0/Q.ID.P.B.M.770.A

[17] https://data.bis.org/topics/TOTAL_CREDIT/BIS,WS_TC,2.0/Q.TH.P.B.M.770.A

[18] https://data.bis.org/topics/TOTAL_CREDIT/BIS,WS_TC,2.0/Q.MY.P.B.M.770.A

[19] https://www.businesstimes.com.sg/opinion-features/embracing-change-future-proofing-family-businesses-s-e-asia

[20] https://www.ubs.com/global/en/family-office-uhnw/reports/global-family-office-report-2024.html