การลงทุนในตราสารหนี้นอกตลาดในเอเชียยังมีขนาดเล็กเมื่อเทียบกับสัดส่วนขนาดเศรษฐกิจของภูมิภาค ทำให้ยังมีโอกาสที่จะเติบโตขึ้นได้อีกมาก นอกจากนี้ยังมีความหลากหลายมากขึ้นด้วย โดยมีผู้ให้บริการทางการเงินที่ตอบสนองความต้องการเฉพาะด้านควบคู่ไปกับการดำเนิน

กลยุทธ์ที่เป็นที่ยอมรับมากขึ้น

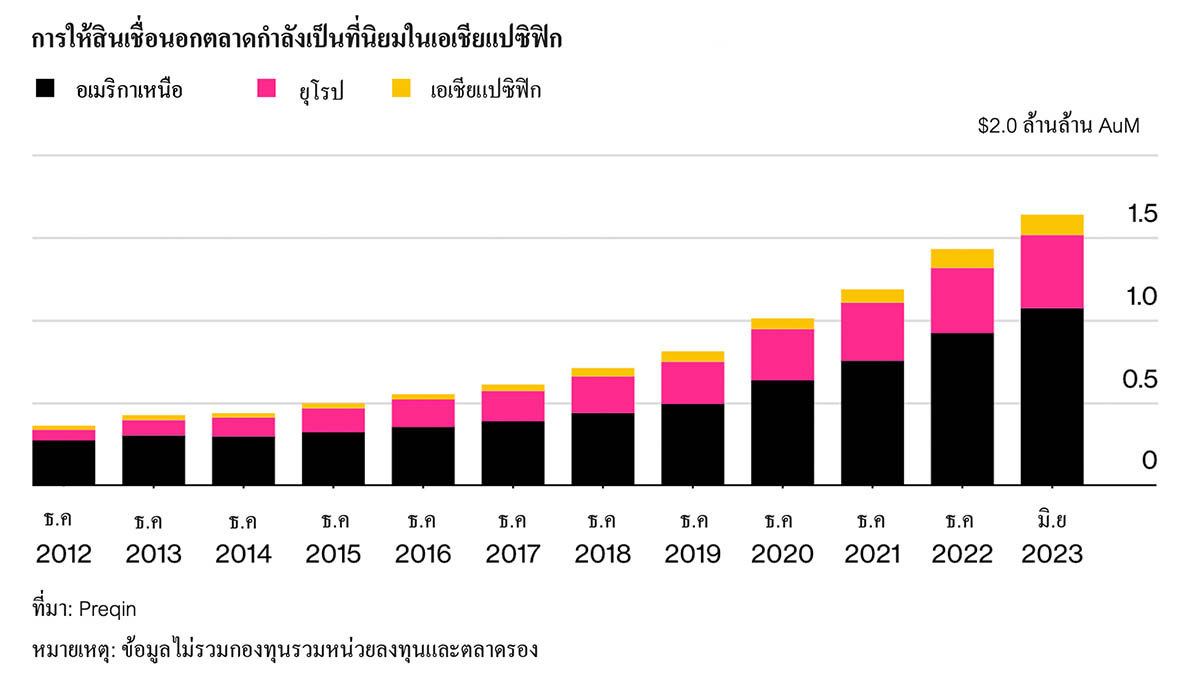

สินทรัพย์ของการลงทุนตราสารหนี้นอกตลาด ภายใต้การบริหารในภูมิภาคเอเชียแปซิฟิกเพิ่มขึ้นสี่เท่าในช่วงทศวรรษที่ผ่านมา โดยมีมูลค่าเพิ่มสูงถึง 124,000 ล้านดอลลาร์สหรัฐใน เดือนกันยายน 2023 อ้างอิงจาก Preqin ผู้ให้บริการข้อมูลสินทรัพย์ทางเลือก[1] แต่นั่นก็ยังคิดเป็นมูลค่าแค่ 6% ของการลงทุนในตราสารหนี้นอกตลาดที่มีทั่วโลก[2] เมื่อพิจารณาจากปัจจุบันที่ภูมิภาคเอเชียแปซิฟิกมีสัดส่วน GDP คิดเป็นมากกว่าสองในห้าของ GDP โลก[3] และคาดว่าภูมิภาคนี้จะช่วยผลักดันการเติบโตอีกกว่า 60% ของทั่วโลกในอนาคต[4] ทำให้เห็นได้ชัดว่ายังมีโอกาสให้ตราสารหนี้นอกตลาดเติบโตขึ้นอีกมาก

รูปที่ 1: การลงทุนตราสารหนี้นอกตลาดกำลังรุกคืบเข้ามาในเอเชียแปซิฟิก

ด้วยนโยบายการให้กู้ยืมของธนาคารที่เข้มงวดมากขึ้นทั่วโลกและพันธบัตรที่ให้ผลตอบแทนสูงในเอเชียแปซิฟิกเริ่มให้ผลตอบแทนที่ลดลงอย่างมาก[5] ทำให้การลงทุนตราสารหนี้นอกตลาดก้าวขึ้นมามีบทบาทต่อการเติบโตของภูมิภาคเป็นอย่างมาก สิ่งที่สำคัญอย่างยิ่งคือ ตราสารหนี้นอกตลาดยังช่วยลดช่องว่างทางการเงินได้ประมาณ 2.4 ล้านล้านดอลลาร์ต่อปีให้องค์กรขนาดเล็กและขนาดกลางของทั่วทั้งภูมิภาคที่กำลังพัฒนาได้[6]

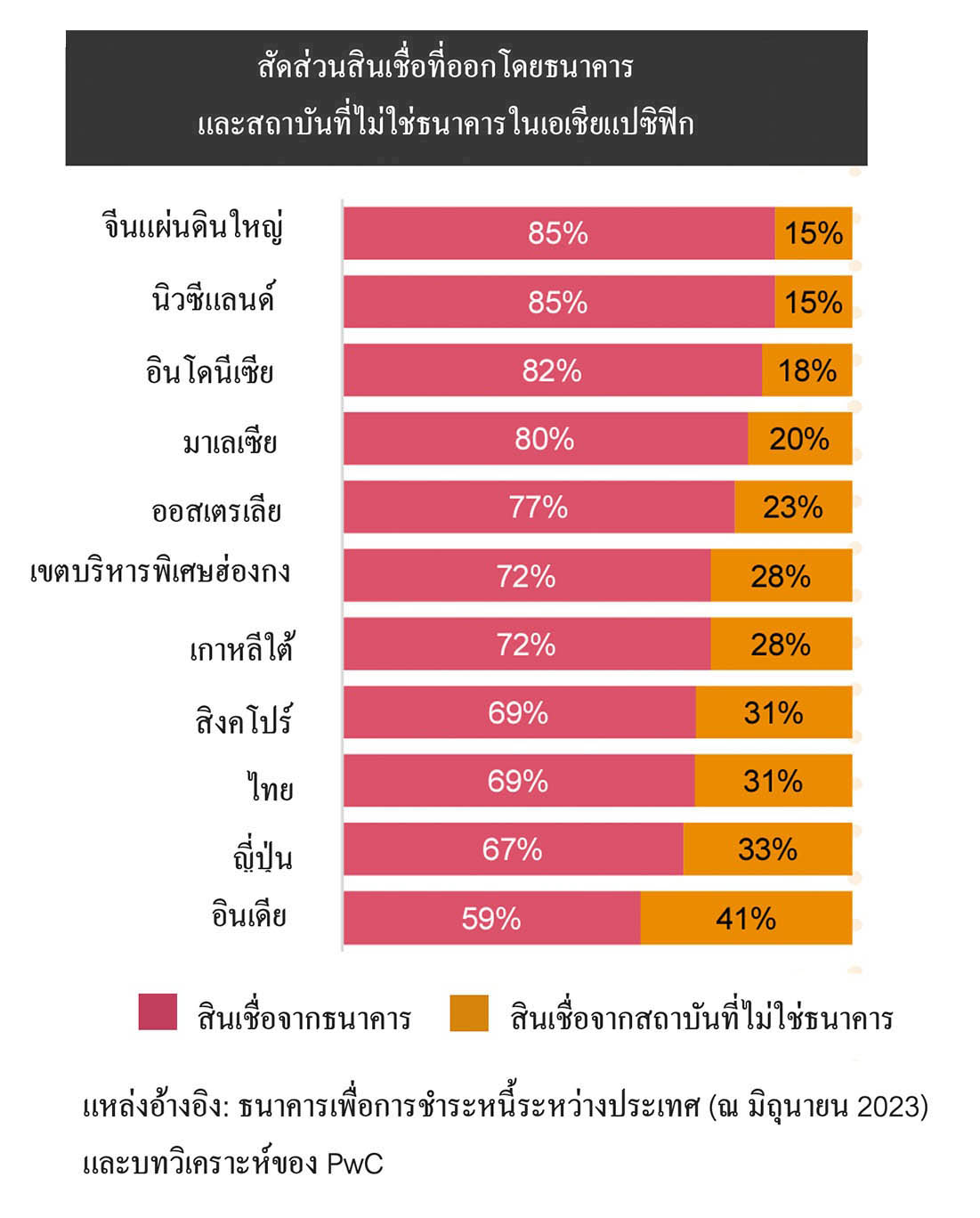

จนถึงขณะนี้ ธนาคารต่างๆ ยังคงเป็นผู้ให้บริการสินเชื่อรายใหญ่ที่สุดของเอเชียแปซิฟิก โดยคิดเป็นสัดส่วน 79% เทียบกับ 54% ในยุโรปและเพียง 33% ในสหรัฐฯ จากข้อมูลของ KKR[7] ส่วนภายในภูมิภาค ในจีนแผ่นดินใหญ่คิดเป็น 85% และที่อินเดีย 59% (ดูรูปที่ 2) ในอนาคต สัดส่วนการให้สินเชื่อของธนาคารในภูมิภาคนี้ก็อาจลดลงเมื่อเวลาผ่านไป โดยอาจเป็นไปในทิศทางตามอย่างสหรัฐอเมริกาและยุโรป เนื่องจากเศรษฐกิจที่ยังคงเติบโตและผู้ให้บริการกองทุนตราสารหนี้นอกตลาดจะเริ่มเข้ามามีบทบาทด้านเงินทุนต่อเอเชียแปซิฟิกมากขึ้น

รูปที่ 2: สัดส่วนการให้สินเชื่อของธนาคารทั่วทั้งเอเชียแปซิฟิก

ที่มารูปภาพ:https://www.pwchk.com/en/asset-management/navigating-the-region-apr2024.pdf

ตราสารหนี้นอกตลาดในภูมิภาคยังมีขนาดเล็กเมื่อเทียบกับหุ้นนอกตลาด (Private Equity)โดยอัตราส่วนสินทรัพย์ของหุ้นนอกตลาดต่อตราสารหนี้นอกตลาดอยู่ที่ 30.8 ในเอเชียแปซิฟิก ขณะที่สหรัฐอเมริกาอยู่ที่ 5.2 และยุโรปที่ 3.5[8]

ปิดช่องว่างในการลงทุน

จากข้อมูลของผู้ให้กู้และผู้กู้ยืม การเติบโตของการลงทุนในตราสารหนี้นอกตลาดของเอเชียแปซิฟิกได้รับแรงผลักดันอย่างมากจากการที่มันสามารถตอบโจทย์การเงินที่ธนาคารมักไม่สามารถทำได้[9] รูปแบบเงินทุนและกรอบการกำกับดูแลที่ต่างจากธนาคาร ส่งผลให้ผู้ให้บริการกองทุนตราสารหนี้นอกตลาดจะสามารถจัดหาเงินทุนให้กับสินทรัพย์ เครดิตบริษัท และสนับสนุนสถานการณ์ขององค์กรนั้นๆ ได้หลากหลายกว่าธนาคาร

กลยุทธ์การให้กู้ยืมโดยตรงจะทำให้นักลงทุนสามารถจัดหาเงินทุนโดยตรงให้กับบริษัทที่อยู่ในตลาดระดับกลางได้ กลยุทธ์เช่นนี้ถือว่ามีศักยภาพเป็นพิเศษในเอเชียแปซิฟิก เนื่องจากผู้ให้กู้มักจะให้สินเชื่อแก่ผู้กู้ยืมที่อยู่ภายใต้ระบบธนาคารอยู่แล้ว ซึ่งหมายความว่าการลงทุนในตราสารหนี้นอกตลาดสามารถเสริมการจัดหาเงินทุนของธนาคารในเอเชียแปซิฟิกได้ ตรงกันข้ามกับสหรัฐอเมริกาและยุโรป ซึ่งการลงทุนในตราสารหนี้นอกตลาดและผู้ให้กู้ที่เป็นธนาคารมักแข่งขันกันมากขึ้น[10]

จากการสำรวจล่าสุดของ Bloomberg เกี่ยวกับผู้ให้บริการตราสารหนี้นอกตลาดในเอเชียแปซิฟิก ค้นพบว่าแวดวงการศึกษา การรักษาพยาบาล และภาคธุรกิจที่ต้องติดต่อกับผู้บริโภคโดยตรงมีแนวโน้มมากที่สุดที่จะใช้ประโยชน์จากตราสารหนี้นอกตลาด ความต้องการเงินทุนจะมากขึ้นโดยได้รับแรงผลักดันจากการเปลี่ยนแปลงของโครงสร้างประชากรในภูมิภาค ซึ่งรวมถึงการเพิ่มขึ้นของประชากรที่เติบโตอย่างรวดเร็วในอินเดียและเอเชียตะวันออกเฉียงใต้ ตลอดจนผู้สูงวัยที่เพิ่มอย่างรวดเร็วในจีนและประเทศที่พัฒนาแล้วในภูมิภาค[11]

การลงทุนในตราสารหนี้นอกตลาดยังเป็นตัวเลือกที่ดีในการลดช่องว่างด้านเงินทุนที่เกี่ยวข้องกับการเปลี่ยนผ่านด้านพลังงาน ซึ่งคาดว่าจะมีมูลค่า 4 ล้านล้านดอลลาร์ทั่วโลกในแต่ละปี[12] นักลงทุนสถาบันเป็นผู้ให้แหล่งเงินทุนหลักสำหรับสินทรัพย์ที่เกี่ยวข้องกับการเปลี่ยนผ่านด้านพลังงานในยุโรป สหรัฐอเมริกา และภูมิภาคออสตราเลเซียอยู่แล้ว และแนวโน้มดังกล่าวก็อาจจะขยายไปทั่วเอเชียแปซิฟิกด้วย13]

เติบโตท่ามกลางความหลากหลาย

การลงทุนในตราสารหนี้นอกตลาดไม่เพียงแต่มีขนาดใหญ่ขึ้นในเอเชียแปซิฟิกเท่านั้น แต่ยังมีความหลากหลายมากขึ้นด้วย ผู้จัดการสินทรัพย์ทั่วโลกมีแนวโน้มที่จะใช้เงินทุนจำนวนมากขึ้นเพื่อบริหารกองทุนของตนเองให้เป็นไปตามแผน เช่น การลงทุนแบบมีเลเวอเรจ การเผื่อสถานการณ์พิเศษ และการกู้ยืมโดยตรง

แต่นี่ไม่รวมถึงการให้กู้ยืมเพื่อสินทรัพย์และกระแสเงินสดในรูปแบบเฉพาะซึ่งธนาคารหลายแห่งก็ยังจัดหาเงินทุนมาได้ยากเช่นกัน เราคาดว่าจะมีการพัฒนาของระบบนิเวศทางการเงินที่ซับซ้อนมากขึ้นไปพร้อมๆ กับการมีผู้ให้บริการทางการเงินที่หลากหลายขึ้นเพื่อตอบโจทย์ความต้องการเฉพาะด้านที่แตกต่างกัน

พลวัตนี้กำลังเป็นโมเมนตัมที่สำคัญในสหรัฐอเมริกา ประเทศที่ซึ่ง "บริการทางการเงินแบบเฉพาะทาง" กำลังได้รับความสนใจเพิ่มขึ้นในฐานะโอกาสใหม่ของการลงทุนในตราสารหนี้นอกตลาด Oliver Wyman คาดการณ์ว่า บริการทางการเงินแบบเฉพาะด้าน ซึ่งรวมถึงการให้ยืมอุปกรณ์ที่เกี่ยวข้องกับสัญญาเช่า ลูกหนี้การค้า และข้อตกลงค่าลิขสิทธิ์ อาจเป็นตลาดที่มีมูลค่าถึง 5.5 ล้านล้านดอลลาร์สหรัฐฯ เฉพาะในสหรัฐอเมริกาเพียงประเทศเดียว[14]

มีโอกาสอีกมากที่สินเชื่อพิเศษแบบเฉพาะด้านจะสามารถเติบโตได้ดีในเอเชียแปซิฟิกเช่นกัน สำหรับภูมิภาคที่มีความมั่งคั่งทางการเงินแซงหน้าสหรัฐอเมริกามาตั้งแต่ปี 2008 การให้กู้ยืมที่ใช้สินทรัพย์ทางการเงินค้ำประกัน เช่น การให้กู้ยืมอิงจากการถือครองหุ้น ย่อมเป็นเรื่องธรรมดา และเมื่อพิจารณาถึงแนวโน้มการเติบโตอย่างต่อเนื่องของเอเชียแปซิฟิก HSBC คาดการณ์ว่าความมั่งคั่งของเอเชียยกเว้นญี่ปุ่นจะแซงหน้าสหรัฐฯ ได้ในไม่ช้า สินเชื่อแบบใช้หลักทรัพย์ค้ำประกันจะเข้ามาช่วยเสริมศักยภาพการเติบโตอย่างรวดเร็วนี้ได้[15]

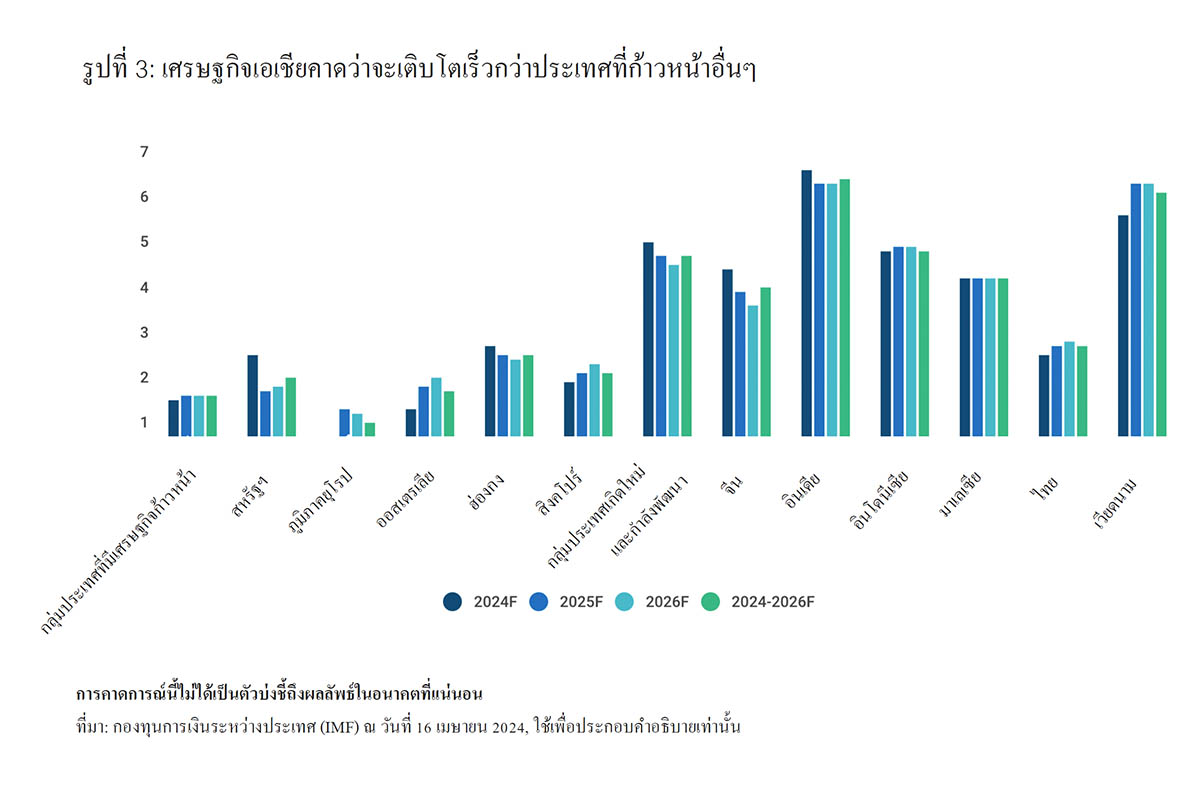

รูปที่ 3: เศรษฐกิจเอเชียคาดว่าจะเติบโตเร็วกว่าประเทศที่ก้าวหน้าอื่นๆ

ภูมิภาคยังคงมีทางเลือก

ในหลายประเทศที่เศรษฐกิจมีพลวัตมากที่สุดในเอเชียแปซิฟิก การให้กู้ยืมของธนาคารแก่บริษัทที่ไม่ใช่สถาบันการเงินเมื่อคิดเป็นเปอร์เซ็นต์ของ GDP แล้ว การให้กู้ยืมได้ลดลงไปในช่วงสามปีที่ผ่านมา ตามข้อมูลจากธนาคารเพื่อการชำระหนี้ระหว่างประเทศ กล่าวอีกนัยหนึ่ง ในประเทศต่างๆ เช่น อินโดนีเซีย[16] ไทย[17] และมาเลเซีย[18] ซึ่งฟื้นตัวอย่างแข็งแกร่งจากการแพร่ระบาดของโควิด ธุรกิจต่างๆ ที่ต้องการใช้โมเมนตัมนี้ให้เป็นประโยชน์และต้องการขยายสเกลธุรกิจ กลับเข้าถึงเงินทุนจากธนาคารได้น้อยลง

ดังนั้นเราจึงเห็นโอกาสของการลงทุนในตราสารหนี้นอกตลาดที่จะเข้ามามีบทบาทสำคัญมากขึ้นในการเป็นแหล่งเงินทุนที่ช่วยเสริมการเติบโตและพัฒนาอย่างต่อเนื่องของภูมิภาคได้

แพลตฟอร์มกองทุนขนาดใหญ่จะยังคงเป็นเบอร์หนึ่งของหมวดหมู่การลงทุนในตราสารหนี้นอกตลาดที่ใหญ่ที่สุด แต่ความต้องการสินเชื่อเฉพาะทางที่ค้ำประกันด้วยสินทรัพย์หลากหลายประเภทจะช่วยสร้างตัวเลือกในการระดมทุนสำหรับผู้ประกอบการและบริษัทในภูมิภาคให้มากขึ้น

เข้าถึงสภาพคล่องจากการถือครองหุ้นมีศักยภาพมากในเอเชียแปซิฟิก ธุรกิจที่บริหารงานในครอบครัวกลายเป็นเจ้าตลาดทุนในภูมิภาค ตัวอย่างเช่น ในเอเชียตะวันออกเฉียงใต้ ธุรกิจครอบครัวคิดเป็นสัดส่วนมากกว่า 60% ของบริษัทจดทะเบียน[19] ตระกูลที่ร่ำรวยที่สุดในภูมิภาคนี้ยังเป็นนักลงทุนรายใหญ่ในตลาดหุ้นทั่วโลกอีกด้วย จากการสำรวจของ UBS เกี่ยวกับบริษัทที่บริหารโดยครอบครัวทั่วโลกซึ่งมีความมั่งคั่งรวมกันกว่า 6 แสนล้านดอลลาร์ ระบุว่า คนในตระกูลร่ำรวยที่อยู่ในภูมิภาคนี้ มีการจัดสรรทรัพย์สินไปลงทุนเพียง 26% เท่านั้น[20] ตัวเลขนี้ชี้ให้เห็นถึงมูลค่ากลุ่มสินทรัพย์ที่ยังเหลืออีกมากที่พอจะใช้เข้าถึงสภาพคล่อง และผลิตภัณฑ์สินเชื่อจาก EquitiesFirst จะช่วยคุณในเรื่องนี้ได้ เราช่วยให้นักลงทุนที่มีความเชี่ยวชาญสูง นักลงทุนที่มิใช่รายย่อย และนักลงทุนที่มั่งคั่งและประสบการณ์สูงสามารถระดมเงินทุนโดยใช้หุ้นในพอร์ตเป็นหลักทรัพย์ค้ำประกัน แม้จะเป็นหุ้นขนาดกลางหรือขนาดเล็กก็ตาม สิ่งนี้จะช่วยสร้างเงินทุนสำหรับวัตถุประสงค์ที่หลากหลายได้ ไม่ว่าเพื่อการลงทุน เพื่อการให้กู้ยืมแก่บริษัทที่มีครอบครัวบริหารเพื่อนำไปชำระหนี้ และเพื่อการกระจายการลงทุนในพอร์ตก็ตาม

พื้นฐานทางเศรษฐกิจที่แข็งแกร่งและหลักทรัพย์ประกันที่ยังไม่ได้ใช้ประโยชน์อีกจำนวนมากในเอเชียแปซิฟิก บ่งชี้ให้เห็นว่าสินเชื่อแบบพิเศษที่ใช้หุ้นเป็นหลักทรัพย์ค้ำประกันจะกลายเป็นปัจจัยสำคัญมากขึ้นของตลาดสินเชื่อที่กำลังเติบโตในภูมิภาค สำหรับผู้ถือหุ้นรายใหญ่ในบริษัทจดทะเบียน หากนึกถึงการกู้ยืมแล้ว นับว่ามีตัวเลือกอื่นที่น่าสนใจไม่แพ้การกู้ยืมจากธนาคารเลยทีเดียว

[1] https://www.scmp.com/business/banking-finance/article/3261676/private-credit-market-big-story-asia-though-institutional-investors-have-become-selective-say

[2] https://asia.nikkei.com/Opinion/Private-credit-can-help-fill-Asia-s-growing-financing-gap

[3] https://www.mckinsey.com/mgi/our-research/asia-on-the-cusp-of-a-new-era

[4] https://asia.nikkei.com/Economy/Asia-to-drive-60-of-global-GDP-growth-in-2024-led-by-India-IMF

[5] https://debtexplorer.whitecase.com/leveraged-finance-commentary/high-yield-issuance-rallies-in-western-markets

[6] https://www.scmp.com/business/banking-finance/article/3251942/asian-private-credit-players-rush-bridge-funding-gap-smes-and-sectors-education-technology

[7] https://www.kkr.com/content/dam/kkr/insights/pdf/private-credit-in-asia-pacific.pdf

[8] https://www.bloomberg.com/news/articles/2023-11-27/kkr-sees-private-credit-returns-in-asia-beating-us-and-europe

[9] https://www.privatedebtinvestor.com/the-gaps-opening-in-asia-pacific-private-debt/

[10] https://www.privatedebtinvestor.com/the-gaps-opening-in-asia-pacific-private-debt/

[11] https://www.bloomberg.com/news/articles/2024-02-27/private-credit-sees-more-growth-in-asia-as-banks-pull-back

[12] https://www.scmp.com/business/banking-finance/article/3255455/transition-finance-seen-crucial-tool-fight-against-climate-change-asia

[13] https://www.infrastructureinvestor.com/the-role-of-private-credit-in-driving-the-net-zero-transition/

[14] https://www.oliverwyman.com/our-expertise/insights/2024/apr/private-credit-next-act-bank-resurgence.html

[15] https://www.research.hsbc.com/C/1/1/320/svKzVQm

[16] https://data.bis.org/topics/TOTAL_CREDIT/BIS,WS_TC,2.0/Q.ID.P.B.M.770.A

[17] https://data.bis.org/topics/TOTAL_CREDIT/BIS,WS_TC,2.0/Q.TH.P.B.M.770.A

[18] https://data.bis.org/topics/TOTAL_CREDIT/BIS,WS_TC,2.0/Q.MY.P.B.M.770.A

[19] https://www.businesstimes.com.sg/opinion-features/embracing-change-future-proofing-family-businesses-s-e-asia

[20] https://www.ubs.com/global/en/family-office-uhnw/reports/global-family-office-report-2024.html