持续了十年的超低利率戛然而止,市场随之陷入波动,这清楚地表明:利率是股市表现的一个主要驱动因素。 过去一年,投资者不得不调整对市场的估值和增长预期,他们需要评估结构性资本成本上升会对其投资组合策略产生怎样的长期影响。

随着美国利率在一系列快速加息之后攀升至16年来新高,通胀持续高企的应对措施将如何影响全球企业盈利和经济增长,这是摆在股票投资者面前的一大关键难题。

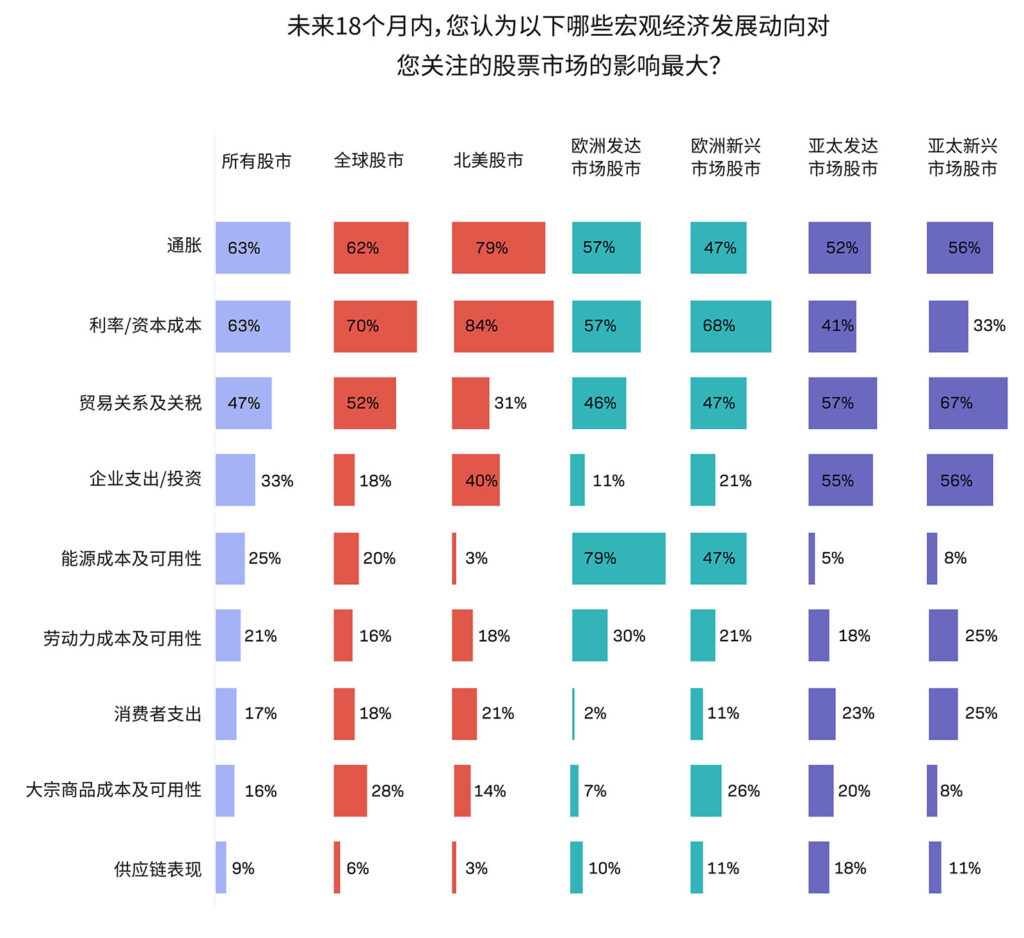

易峯委托Institutional Investor 开展的一项最新研究 表明,近三分之二的投资者认为通胀和利率是未来18个月内对股市表现影响最大的宏观经济因素。 加息或已见顶,这是普遍的共识,当然也可能会有意料之外的情况发生。

虽然市场希望通过降息来为放缓的经济提供支撑,但美国和欧洲的政策制定者警告称,鉴于通胀水平仍远高于目标范围,利率高位运行的现状可能至少要持续到2024年。[1]

图像来源: https://equitiesfirst.com/int/ii-partnership/ 利率维持在高位的时间越长,企业及住房融资人就会因更高的融资成本而承受更大的压力。 近几个月来,由于放债机构预期经济即将衰退并寻求保护自身的流动性,信贷紧缩局势愈演愈烈。 自美联储于2022年3月开启加息周期以来,已有逾1.1万亿美元的存款从美国各银行流出。[2]

违约与日俱增

易峯研究 对资产管理公司、基金会、养老金计划和捐赠基金约300名投资决策者开展的一项民意调查显示,资本成本上升给投资者的情绪蒙上了一层阴影。

事实上,这很可能让市场一直以来预测的经济衰退成为现实。 德意志银行分析师于6月初指出,由于利率上升和融资条件收紧,长达20年的超低利率融资热潮已告结束,一波信贷违约潮即将涌现。[3] [4]

当利率接近于零时,即使是财务紧张的企业也能通过举债和股权融资来维持运营。 不过现在,这些公司以及那些相对健康但杠杆率较高的公司,可能无法为到期债务再度融资。 因此,申请破产的美国企业数量也在快速增加。[5]

另一方面,房地产市场可能成为资本成本急剧上升的另一个牺牲品,有人预计今年的房价跌幅将高达10%-15%。[6]

这一切都可能严重破坏金融市场 ,特别是在杠杆头寸需要快速平仓的情况下。因此,投资者需要在2023年余下的时间里对很多问题好好思索一番。

选择继续投资公开市场的投资者也面临着更高的保证金成本和持续的市场动荡,而抄底者则会发现获得买入资金的难度加大。

应对资本紧缩

随着传统放债机构匆匆离场,许多融资人开始寻求私人信贷的支持,即从资产管理公司或养老基金等非银行机构获得融资。

近年来,随着投资者普遍加大对私募市场的配置,私人信贷已成为增长最快的资产类别之一。 全球私人信贷资产管理规模从2011年的3420亿美元飙升至去年的1.4万亿美元[7]

在各种形式的私人信贷中,证券融资尤其适合当今更加动荡不安且阴晴不定的市场环境。 证券融资的成本通常低于无担保融资,而且易于变通,几乎任何资产——从股票到加密货币再到房地产——皆可作为融资抵押品。

尽管需要谨慎设计融资结构,但总的来说,出资方有能力收回抵押品,这限制了风险并使其能够提供极具竞争力的条款和利率。

易峯在此类融资(我们称之为“累进式资本”)领域已积累了20年的丰富经验。 作为长期股东的合作伙伴,我们提供低成本的灵活资金,帮助投资者寻求新机遇,同时保有其标的持股的上行潜力。

虽然股票投资者当前面临的重大问题尚无明确解决方案,不过对于那些能够在不确定时期果断采取行动并愿意探索开创性融资解决方案的投资者来说,机会俯拾即是。

[1] https://finance.yahoo.com/news/fed-minutes-rate-cuts-2023-inflation-risk-focus-194814712.html

[2] https://www.euromoney.com/article/2bm0pk1mqx9ldd1tym39c/banking/bank-deposit-flight-and-the-us-money-market-fund-supremacy

[3] https://finance.yahoo.com/news/credit-crunch-spark-wave-corporate-221558407.html

[4] https://finance.yahoo.com/news/credit-crunch-spark-wave-corporate-221558407.html

[5] https://www.ft.com/content/7f45d897-5312-40bd-abff-039ef31c9e50

[6] https://finance.yahoo.com/news/2023-housing-correction-could-largest-165335648.html

[7] MAS, citing Preqin Pro: https://www.mas.gov.sg/news/speeches/2023/private-credit-the-next-key-driver-of-growth-in-private-markets

免责声明

过去的业绩表现并不保证未来回报,个人回报将不受保证或担保。

本文件仅供认证投资者、成熟投资者、专业投资者或其他符合法律或其他方面要求的合格投资者使用,不适用于不符合相关要求的人士,也不应由其使用。本文件提供的内容仅供参考,是一般性的,并不针对任何具体的目标或财务需求。本文件中表达的观点和意见由第三方编写,未必反映EquitiesFirst的观点和意见。EquitiesFirst未独立审查或核实本文件提供的信息,且未声明其是准确或完整的。本文件中的意见和信息如有变更,恕不另行通知。所提供的内容不构成出售任何证券、投资或任何金融产品的要约或购买的要约招揽(“要约”)。任何该等要约只能通过列明其实质性条款和条件的相关要约或其他文件作出。本文件中的任何内容均不构成Equities First Holdings, LLC或其子公司(统称为“EquitiesFirst”,于中国內地市场则为“易峯”)购买或出售任何投资产品的建议、招揽、邀请、诱导、促销或要约。本文件也不应以任何方式解释为投资、法律或税务建议,也不应解释为EquitiesFirst的建议、参考或背书。在就财务产品作出投资决策前,您应寻求独立的财务意见。

本文件包含EquitiesFirst在美国和其他国家/地区的知识产权,包括但不限于各自的标志以及其他已注册和未注册的商标和服务标志。EquitiesFirst保留本文件中包含的对其知识产权的所有权利。接收方不得向任何其他人分发、出版、复制或以其他方式提供本文件的全部或部分内容,特别是不得向分发行为可能导致违反任何法律或监管要求的任何国家/地区的人士分发本文件。

EquitiesFirst不就本文件作出任何陈述或保证,并明确否认法律规定的任何默示保证。您承认EquitiesFirst在任何情况下均不对任何直接、间接、特殊、后果性、偶发性或惩罚性损害负责,包括但不限于利润损失或机会损失,即使EquitiesFirst已被告知此类损害的可能性。

EquitiesFirst做出以下可能适用于所述司法管辖区的进一步声明:

澳大利亚: Equities First Holdings (Australia) Pty Ltd(ACN:142 644 399)持有澳大利亚金融服务许可证(AFSL编号:387079)。保留所有权利。

本文件包含的信息仅适用于身处澳大利亚,且按《2001年公司法》第761G节的定义归类为批发客户的人士。向该标准以外的人士分发信息可能受到法律的限制,获得信息的人士应寻求咨询意见并遵守任何此种限制。

本文件包含的材料仅供参考,且不得解释为购买或销售金融产品的要约、招揽或建议。

本文件包含的信息属于一般性信息,并非个人财务产品建议。本文件中的任何建议仅为一般性建议,在编写时未考虑您的目标、财务状况或需要。在采纳任何信息之前,您需要根据您的目标、财务状况和需要考虑所提供的信息的适当性和相关财务产品的性质。在就财务产品做出投资决策之前,您应征求独立的财务建议并阅读相关披露声明或其他要约文件。

预测具有不确定性,不应过度依赖。 此信息仅反映Equities First Holdings (Australia) Pty Ltd在本资料发布时所持有的观点。

迪拜: Equities First Holdings Hong Kong Ltd(迪拜国际金融中心代表处)(地址为Gate Precinct Building 4, 6th Floor, Office 7, Dubai International Financial Centre,商业许可证编号为CL7354)作为一家代表处接受迪拜金融服务管理局(“DFSA”)监管(DFSA公司参考编号:F008752)。保留所有权利。

本文件包含的材料仅仅是为了提供信息,不得被解释为财务建议,包括购买或销售金融产品的要约、招揽性信息或建议。本文件包含的信息属于一般性信息,本文件中的任何建议仅为一般性建议,在编写时未考虑您的目标、财务状况或需要,也未考虑金融产品是否适合您。在采纳任何信息之前,您需要根据您的目标、财务状况和需要考虑所提供的信息的适当性和相关金融产品的性质。如果您不理解本文件的内容,您应咨询获授权的财务顾问。

本文件与某一金融产品有关,该金融产品不受DFSA任何形式的监管,也无需获得DFSA任何形式的批准。DFSA不负责审查或核实与本金融产品有关的任何文件。因此,DFSA未批准本文件或任何其他相关的文件,也未采取任何举措来核实本文件所载的信息,并且对其概不负责。

中国香港: Equities First Holdings Hong Kong Limited根据《放债人条例》持有牌照(放债人许可证编号1493/2025 ),并根据《证券与期货条例》(“SFO”)(CE编号:BFJ407)从事证券交易业务(第一类牌照)。本文件未经香港证券及期货事务监察委员会审查。本文件不作为出售证券的要约或购买任何由Equities First Holdings Hong Kong Limited管理或提供的产品的招揽。本文件仅供SFO规定之专业投资者参考。本文件不针对此类要约或邀请将构成违法或禁止行为的个人或组织。

韩国: 上述内容仅适用于充分具备证券融资交易知识和经验的资深投资者、专业投资者或其他合格投资者。不适用于也不应由不符合标准的人士使用。

英国: Equities First (London) Limited在英国获得金融行为监管局(FCA)的授权,并接受其监管。在英国,本文件仅分发并提供给《2000年金融服务与市场法》(金融促进)2005年法令(FPO)中第四部分第19 (5)条(投资专业人士)和第49 (2)条(高净值公司、非法人团体等)所述的相关人士。与本文所述相关联的任何投资活动仅适用于且仅与该类人士有关。不具备投资事宜专业经验或非FPO第49条适用人士,不得依赖本文件。本文件仅适用于符合《金融工具市场指令》规定的专业投资者。