핵심광물가격하락에도흔들리지않는호주기업가들

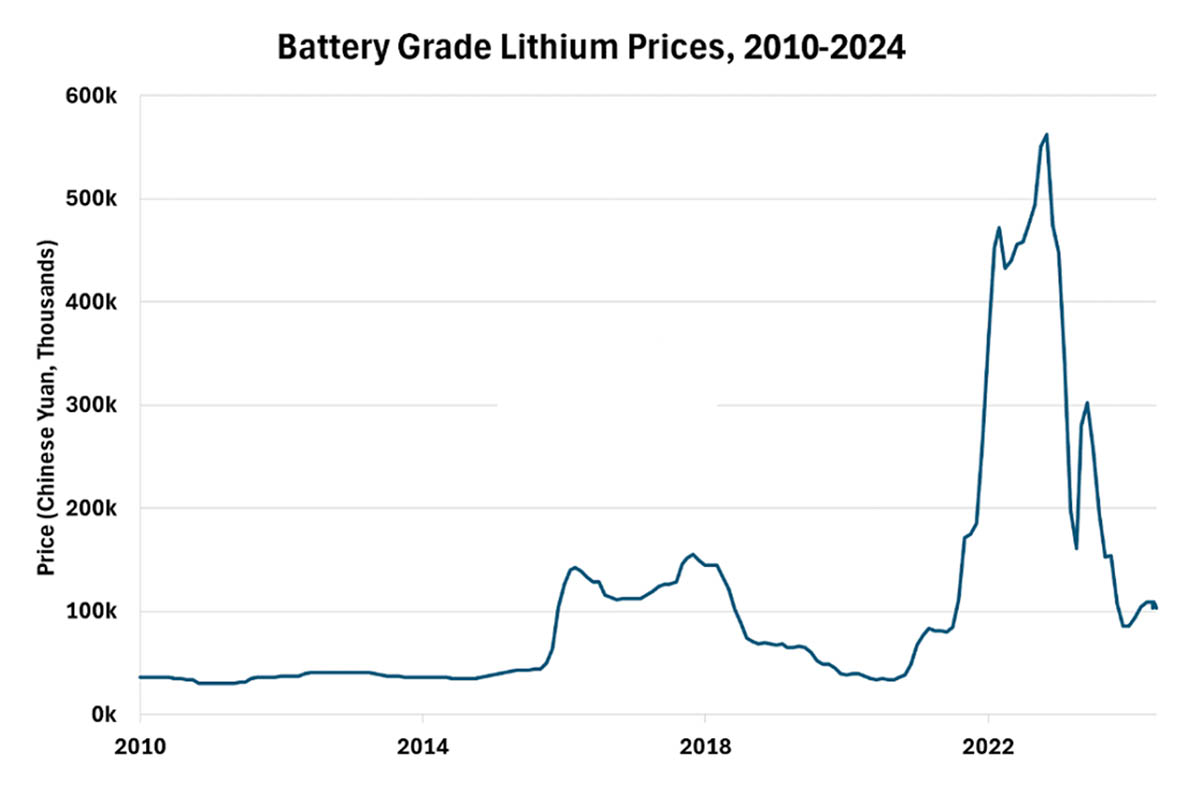

2022년 11월, 세계 최대 리튬 시장인 중국의 배터리 등급 탄산리튬 가격은 톤당 81,000달러에 잠시 도달했다가 급락세로 돌아섰다.[1]

그림 1: 배터리 등급 리튬 가격, 2010-2024

이미지 출처: https://carboncredits.com/understanding-lithium-prices-past-present-and-future/

호황기였던 2022년, 테슬라 CEO 일론 머스크는 특유의 열광적인 트윗을 게시했다: “리튬 가격이 엄청난 수준으로 치솟았습니다! 비용이 개선되지 않는 한 테슬라는 실제로 대규모 채굴 및 정제 사업에 직접 뛰어들어야 할지도 모릅니다.”[2]

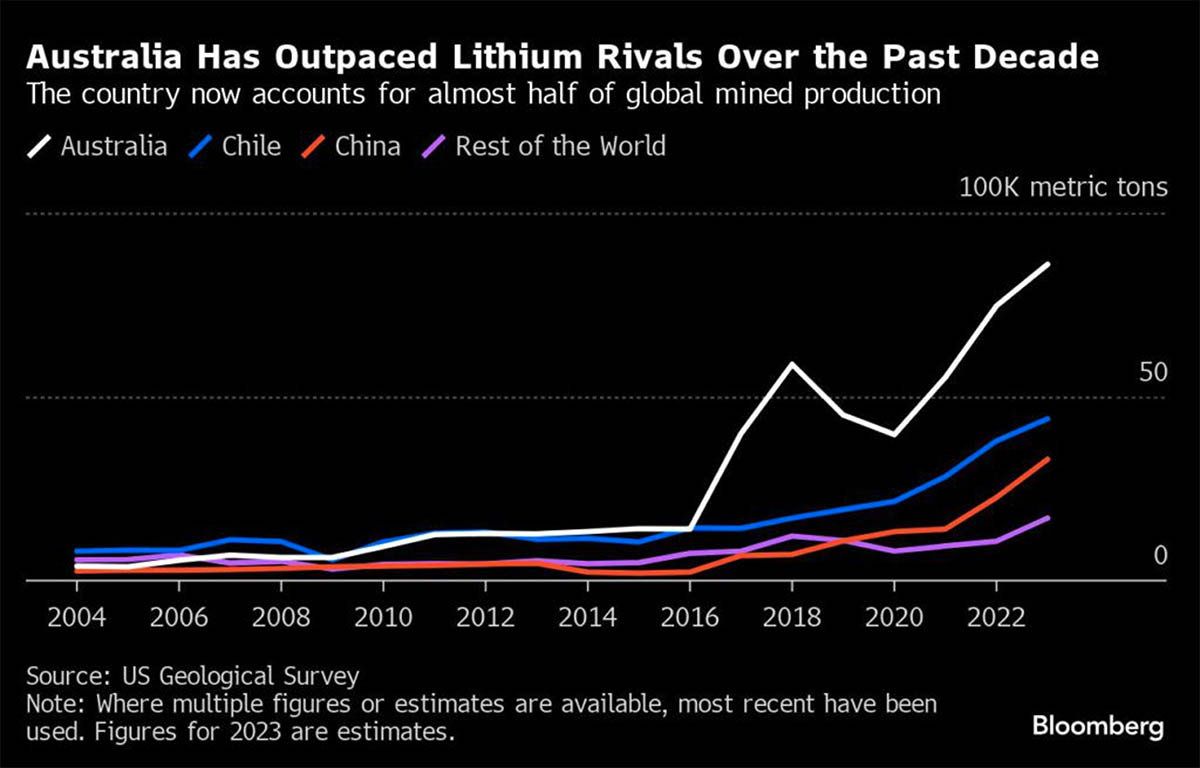

2024년 5월말 기준 가격이 톤당 약 14,500달러로 다시 하락한 상황에서 머스크는 이러한 사업 다각화 계획을 보류할 수 있다.[3] 하지만 이러한 가격 재조정은 전기차, 휴대폰, 노트북, 디지털 카메라의 충전식 배터리에 사용되는 리튬의 세계 최대 생산국인(그림 2 참조) 호주의 자원 섹터에는 반갑지 않은 소식이다.

그림 2: 지난 10년에 걸쳐 리튬 경쟁국들을 앞지른 호주

침착하게앞으로나아가기

하지만 원자재는 호황과 불황을 반복하는 것으로 알려져 있으며, 호주의 광업 산업 일각에서는 에너지 전환에 필수적인 리튬 및 기타 핵심광물에 대한 장기 수요가 예상됨에 따라 리튬 전망에 대한 낙관적 관점을 고수하고 있다.

예를 들어 Pilbara Minerals 최고경영자 Dale Henderson은 “상당히 중대한” 가격 상승을 예상하고 있다.[4] Hancock Prospecting[5] 및 Mineral Resources[6] 등의 대형 업체들이 리튬 자산을 사들이고 있다. 그리고 BHP와 Rio Tinto는 리튬, 니켈, 구리, 희토류, 알루미늄과 같은 금속의 공급이 전 세계적인 탈탄소화 움직임에 따른 수요를 따라잡기 어려울 수 있다고 경고했다.[7]

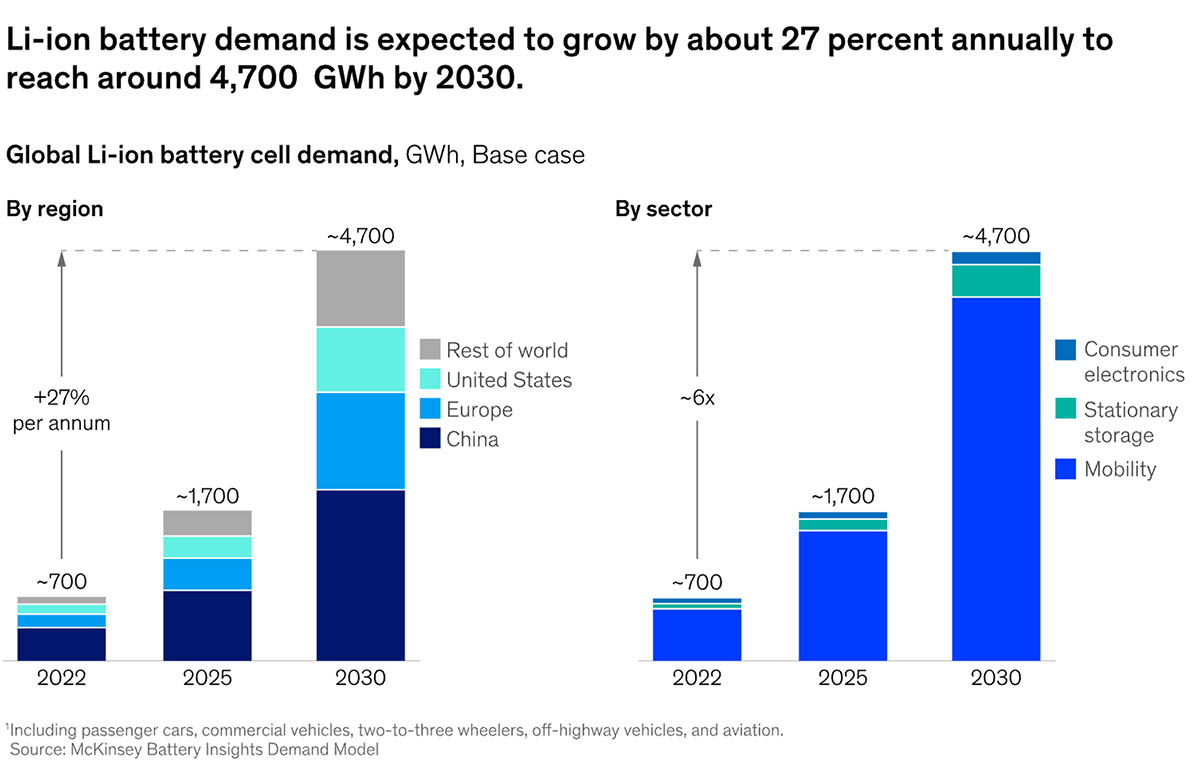

리튬, 특히 리튬이온 배터리에 대한 이러한 낙관론은 광업 부문에 국한된 것이 아니다. 컨설팅 회사 McKinsey는 그 수요가 2030년까지 꾸준히 가파르게 증가할 것으로 예상한다(그림 3 참조).

그림 3: 리튬이온 배터리 수요는 매년 약 27%씩 증가하여 2030년에는 약 4,700GWh에 달할 것으로 예상됨.

이에 따라 Pilbara는 2024년 1분기에 서호주의 광산 및 가공 프로젝트들에 대한 신규 지출을 충당하기 위해 현금준비금을 활용했다.[8] 또한 동사는 한국의 가공 공장도 증설하고 있다. 이러한 투자를 통해 리튬이 풍부한 스포듀민(spodumene)의 정제 가공을 확대하면서 사실상 독점적 지위에 있는 중국에 대응하기 위한 핵심 역할을 할 것이다.[9]

한편, 뱅크 오브 아메리카의 금속 리서치 책임자 Michael Widmer는 리튬 가격 약세 전망을 내놓았지만, 최근 고객들에게 보낸 메모에서는 “정책 덕분에 리튬 수요가 확대될 것이라는 기대감을 바탕으로 서방 생산업체들이 계속 밀어붙이고 있음”을 밝혔다.”[10]

호주 정부가 최근 도입한 핵심광물생산 세제 인센티브는 향후 10년간 70억 호주달러를 투입하여 핵심광물 가공을 강화할 계획이다.[11] 미국의 경우, 인플레이션 감축법은 미국 내 전기차 제조 확대를 유도하기 위해 상당한 인센티브를 제공한다.[12] 이와 같은 정책은 향후 몇 년의 리튬 전망을 강화해 줄 가능성이 있다. 호주 정부가 개입하여 전략 비축량을 설정함으로써 리튬 섹터를 지원해야 한다는 요구도 있었다.[13]

저점판단

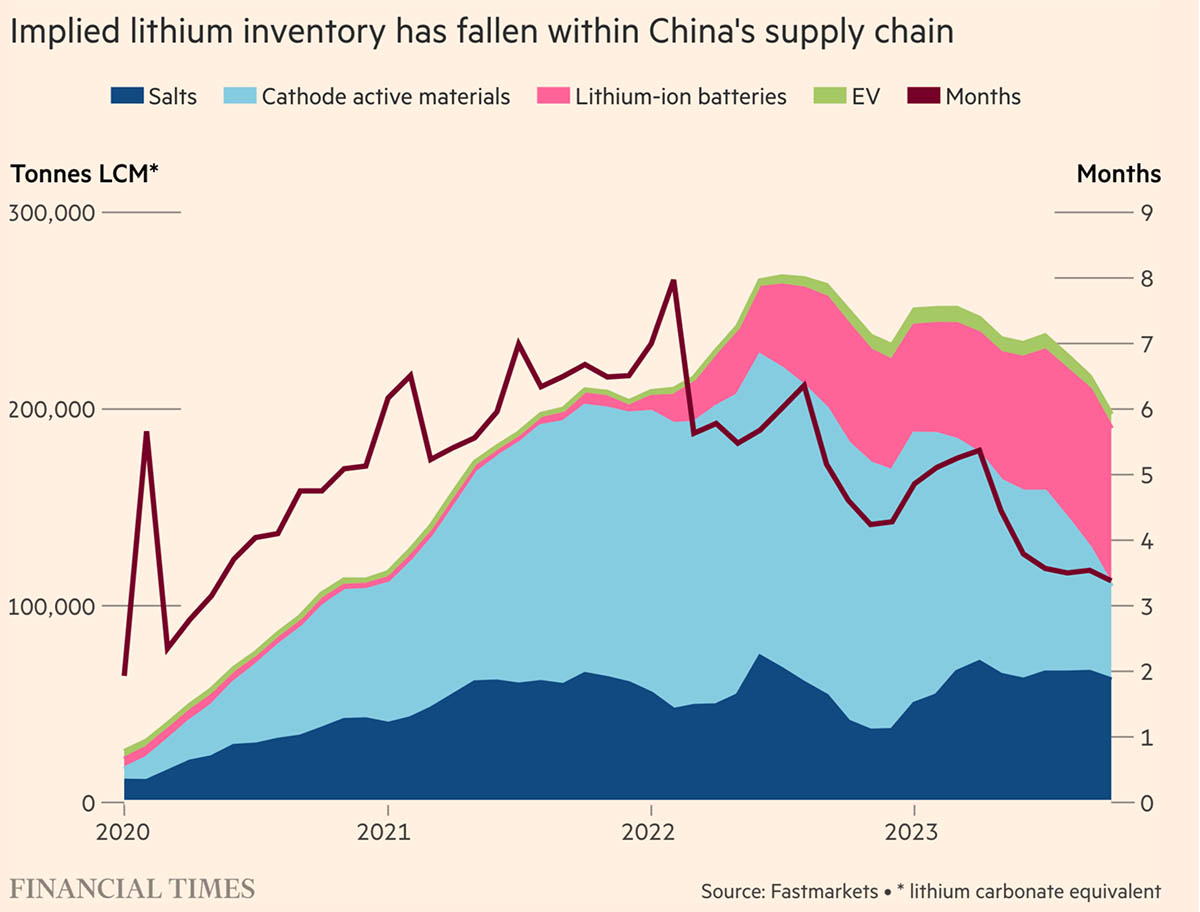

리튬에 대한 애널리스트들의 전망이 잘못되었으며, 리튬 시장은 만성적 공급과잉이 아니라 심지어 조만간 공급 부족에 직면할 수 있다는 인식이 확산되고 있다.[14] 이미 재고가 줄어들고 있다는 징후가 보이고 있다(그림 4 참조). 또한 친환경 기술에 대한 투자가 대폭 확대되면 가격이 신속하게 지속적으로 지지될 가능성이 있다.

그림 4: 중국 공급망 내 적정 리튬 재고가 감소함

이미지 출처: https://www.ft.com/content/0fb27a1a-d149-4d66-87cf-a1e3feecb5e5

최근의 가격 변동을 통해 얻은 가장 큰 교훈은 리튬 산업의 건전한 발전을 위해서는 더욱 안정적인 리튬 공급이 필요하다는 것이다.[15] 따라서 몇몇 채굴업자들은 비용을 절감하고 확장 계획을 축소하고자 노력했지만, 리튬에 대한 믿음을 버리지 않은 채굴업자들은 업스트림 및 다운스트림 모두에서 생산능력에 대한 지속적 투자에 필요한 유동성을 확보하고자 노력하고 있다.

하지만 이러한 투자를 위한 자금조달은 더욱 어려워졌다.

호주의 4대 은행은 광산업계의 니즈에 부응할 수 있는 사내 인재의 감소 및 위험 선호도 감소 때문에 국내 자원 섹터에 대한 위험노출 금액을 10년 최저 수준으로 줄였다.[16] 2015년부터 2022년 사이에 자원에 대한 위험노출 금액 규모가 거의 170억 호주달러에서 70억 호주달러로 급감한 Commonwealth Bank를 예로 들어 보자.[17]

대체파이낸싱으로의전환

이에 따라 호주의 핵심광물 생산업체들은 최종소비자, 자기자본, 정부 자금지원, 수출신용기관 등의 대체 자금조달원에 눈을 돌리고 있다.[18] EquitiesFirst에서도 자원 섹터의 장기 주주를 포함한 호주 고객들의 강력한 유동성 수요를 확인했다.

호주 광산업체들만 추가 생산능력을 추구하는 것은 아니다. 중국 유수의 리튬 기업들도 단기 수익 부진에 아랑곳하지 않고 장기 전망에 대한 확신을 바탕으로 증설을 추진하고 있다.[19] 인도 기업들은 호주를 포함한 세계 각지에서 리튬 투자를 모색하고 있다.[20] 그리고 칠레의 리튬 공룡기업 SQM 역시 호주에서 공격적 확장을 추진하고 있다.[21]

전통적 대출 기관들이 호주의 자원 섹터에 조심스럽게 접근하고 있는 이 시기에 장기적 안목을 가진 기업가들은 자신감을 잃지 않고 있다. 주식담보 파이낸싱을 포함한 특수 파이낸싱은 이 섹터의 발전을 지원하고 세계가 탄소중립을 향해 계속 진전하기 위해 필요한 필수광물의 안정적 공급을 유지하는 과정에서 중요한 역할을 할 수 있다.

[1] https://carboncredits.com/why-lithium-prices-are-plunging-and-what-to-expect/#:~:text=The%20Steep%20Decline%20in%20Lithium%20Prices&text=Lithium%20carbonate%20prices%20have%20experienced,decrease%20year%2Don%2Dyear.

[2] https://www.bloomberg.com/news/articles/2022-04-08/tesla-may-start-mining-lithium-as-musk-cites-battery-metal-cost

[3] https://www.fastmarkets.com/insights/china-lithium-spot-prices-inch-down/

[4] https://www.afr.com/companies/mining/pilbara-minerals-calls-fairly-material-uptick-in-lithium-prices-20240419-p5fl2f

[5] https://www.australianmining.com.au/will-rinehart-drum-up-another-lithium-frenzy/

[6] https://www.australianmining.com.au/minres-strikes-hot-on-lithium

[7] https://www.afr.com/companies/mining/bank-exposure-to-resources-sector-crashes-to-decade-low-20230316-p5csvi

[8] https://www.afr.com/companies/mining/pilbara-minerals-calls-fairly-material-uptick-in-lithium-prices-20240419-p5fl2f

[9] https://www.bloomberg.com/news/articles/2024-04-25/ev-batteries-miners-are-betting-lithium-could-be-a-green-lifeline-for-australia

[10] https://www.afr.com/markets/commodities/bank-of-america-slashes-lithium-price-forecasts-for-2024-2025-20240201-p5f1i8

[11] https://www.mining-technology.com/news/australia-tax-critical-minerals/#:~:text=Australia%20commits%20A%247bn%20to%20tax%20incentive%20for%20critical,cobalt%2C%20nickel%20and%20rare%20earths.

[12] https://chicagopolicyreview.org/2023/01/26/the-inflation-reduction-acts-big-bet-on-electric-vehicles/

[13] https://www.afr.com/companies/mining/australia-can-save-the-global-lithium-industry-from-the-chinese-state-20240205-p5f2dc

[14] https://www.afr.com/markets/commodities/this-fund-is-betting-wall-street-banks-have-lithium-slump-call-wrong-20240404-p5fhfz

[15] https://news.bloomberglaw.com/private-equity/the-lithium-world-confronts-hard-truths-after-epic-boom-and-bust

[16] https://www.afr.com/companies/mining/bank-exposure-to-resources-sector-crashes-to-decade-low-20230316-p5csvi#:~:text=The%20big%20four%20banks’%20exposure,in%20%E2%80%9Cfuture%20facing%E2%80%9D%20commodities.

[17] https://www.afr.com/companies/mining/bank-exposure-to-resources-sector-crashes-to-decade-low-20230316-p5csvi#:~:text=The%20big%20four%20banks’%20exposure,in%20%E2%80%9Cfuture%20facing%E2%80%9D%20commodities.

[18] https://www.afr.com/companies/mining/bank-exposure-to-resources-sector-crashes-to-decade-low-20230316-p5csvi#:~:text=The%20big%20four%20banks’%20exposure,in%20%E2%80%9Cfuture%20facing%E2%80%9D%20commodities.

[19] https://www.bloomberg.com/news/articles/2024-04-01/top-china-lithium-firms-look-past-profit-slump-and-vow-expansion

[20] https://www.business-standard.com/companies/news/khanij-bidesh-india-likely-to-acquire-lithium-asset-in-australia-in-fy25-124051100323_1.html

[21] https://www.afr.com/companies/mining/chilean-lithium-giant-flags-aggressive-australian-expansion-20240307-p5fajw

면책조항

과거 성과는 미래 수익률을 보장하지 않으며, 개별 수익률은 보장되지 않습니다

본 문서는 공인 투자자, 정통한 투자자, 전문 투자자, 또는 기타 법률이 요구하는 자격을 갖춘 적격 투자자만을 대상으로 하며, 관련 요건을 충족하지 못하는 자들은 본 문서의 대상이 아니며 본 문서를 사용해서도 안됩니다. 본 문서상 제공된 내용은 정보 제공 목적으로만 사용이 가능하며, 그 본질상 일반적인 것이며, 특정한 목적 또는 금융수요를 충족시키기 위한 것이 아닙니다. 본 문서에 언급된 견해 및 의견은 제3자에 의해 작성된 것이며, 반드시 EquitiesFirst의 견해 및 의견을 반영하는 것은 아닙니다. EquitiesFirst는 본 문서상 제공된 정보를 독립적으로 검토하거나 확인하지 않았으며, 해당 정보가 정확하거나 완전하다는 진술을 하지 않습니다. 본 문서상 제공된 의견과 정보는 통지 없이 변경될 수 있습니다. 제공된 내용은 그 어떠한 유가증권, 투자, 또는 금융상품에 대한 매매의 청약(또는 매매의 청약의 권유)(“청약”)을 구성하지 않습니다. 어떠한 청약도 모두 주요 조건을 명시한 관련 모집문서 또는 기타 문서를 통해서만 이루어지게 됩니다. 본 문서에 포함된 그 어떠한 내용도, 특정 투자 상품에 대한 Equities First Holdings, LLC 또는 그 자회사(집합적으로 “EquitiesFirst”)의 추천, 권유, 초청, 유인, 판촉, 또는 구매 또는 매매의 청약으로 간주되지 않으며, 본 문서는 EquitiesFirst의 투자, 법률, 또는 세무 자문으로 간주되거나 EquitiesFirst의 추천, 참조, 또는 보증으로 간주되지 않습니다. 금융상품에 대한 투자 결정을 내리기 전에 독립적인 금융자문을 구하시기 바랍니다.

본 문서에는 미국 및 기타 국가에서의 EquitiesFirst의 지적재산권이 포함되어 있으며, 이에는 그 각각의 로고와 기타 등록/미등록 상표 및 서비스표 등도 포함됩니다. EquitiesFirst는 본 문서에 포함된 EquitiesFirst지적재산권에 대한 모든 권리를 보유합니다. 본 문서의 수령인은 그 전부 또는 일부를 타인에게 배포, 발간, 복제, 또는 달리 제공해서는 안되며, 특히 그러한 배포가 법률 또는 규제 요건의 위반으로 이어질 수 있는 국가에 거주하는 사람에게 배포해서는 안됩니다.

EquitiesFirst는본문서와관련하여그어떠한진술이나보증도하지않으며, 법에의한묵시적보증을명시적으로부인합니다. 귀하는어떠한상황에서도 EquitiesFirst가직접손해, 간접손해, 특별손해, 파생적손해, 부수적손해, 또는징벌적손해에대해책임지지않음을인정하며, 이에는 (EquitiesFirst가손해의가능성을통지받은경우에도) 일실이익또는일실기회등도포함됩니다.

EquitiesFirst는표시한관할권에특별히적용될수있는다음의내용을추가로선언합니다:

호주: Equities First Holdings (Australia) Pty Ltd (ACN: 142 644 399)는 호주 금융서비스 라이선스(AFSL 번호: 387079)를 보유하고 있습니다. 무단전재 및 재배포 금지.

본 문서에 포함된 정보는 호주에 거주 중이며 2001년 회사법 섹션 761G에 도매고객으로 분류된 자들만을 대상으로 합니다. 위 기준에 해당하지 않는 자에게 하는 정보의 배포는 법에 의해 제한될 수 있으며, 정보를 입수하게 되는 사람은 자문을 구하고 해당 제한사항을 준수해야 합니다.

본 문서에 포함된 자료는 정보 제공 목적에 한정된 것이며, 금융상품의 구매 또는 판매에 대한 오퍼, 권유, 또는 추천으로 간주되지 않아야 합니다. 본 문서에 포함된 정보는 그 본질상 일반 정보로 의도된 것이며, 개인적인 금융상품 자문은 아닙니다. 본 문서에 포함된 조언은 일반적인 조언일 뿐이며, 귀하의 목표, 재무 상황 또는 필요를 고려하지 않고 작성한 것입니다. 어떠한 정보를 기반으로 행동을 취하기 전에 귀하는 자신의 목표, 재무 상황 및 필요에 비추어 제공 정보의 타당성 및 해당 금융상품의 특성을 고려해야 합니다. 금융상품에 대한 투자 결정을 내리기 전에 독립적인 재무 자문을 구하고 관련 정보공개진술서 또는 기타 모집 문서를 읽어보시기 바랍니다.

예측은 보장되지 않으며, 이에 지나치게 의존해서는 안 됩니다. 본 자료의 정보는 발행일 기준Equities First Holdings (Australia) Pty Ltd의 견해를 기반으로 합니다.

두바이: Gate Precinct Building 4, 6th Floor, Office 7, Dubai International Financial Centre에 위치한 Equities First Holdings Hong Kong Ltd (DIFC 대표사무소)(상업 라이선스 번호 CL7354)는 두바이 금융서비스청(“DFSA”)의 규제를 받는 대표사무소입니다(DFSA 회사참조번호: F008752). 무단 전재 및 재배포 금지.

본 문서에 포함된 정보는 그 본질상 일반 정보로 의도된 것이며, 자문으로 인식되는 경우, 본 문서에 포함된 조언은 일반적인 조언일 뿐이며 귀하의 목표, 재무 상황, 해당 금융상품의 적합성, 또는 귀하의 필요를 고려하지 않고 작성한 것입니다.

본 문서에 포함된 자료는 정보 제공 목적에 한정된 것이며, 재무 자문으로(금융상품의 구매 또는 판매에 대한 오퍼, 권유, 또는 추천 포함) 간주되지 않아야 합니다. 본 문서에 포함된 정보는 그 본질상 일반 정보로 의도된 것이며, 본 문서에 포함된 조언은 일반적인 조언일 뿐이며, 귀하의 목표, 재무 상황, 해당 금융상품의 적합성, 또는 귀하의 필요를 고려하지 않고 작성한 것입니다. 어떠한 정보를 기반으로 행동을 취하기 전에 귀하는 자신의 목표, 재무 상황 및 필요에 비추어 제공 정보의 타당성 및 해당 금융상품의 특성을 고려해야 합니다. 본 문서의 내용을 이해하지 못하는 경우 공인 재무자문과 상담하셔야 합니다.

본 문서는 DFSA로부터 어떠한 형태의 규제나 승인도 받지 않는 금융상품에 관한 것입니다. DFSA는 이 금융상품과 관련하여 어떠한 문서도 검토하거나 확인할 책임이 없습니다. 따라서 DFSA는 본 문서 또는 기타 관련 문서를 승인하거나, 본 문서에 명시된 정보를 검증하기 위한 어떠한 조치도 취하지 않았으며, 이에 대한 책임도 지지 않습니다.

홍콩: Equities First Holdings Hong Kong Limited는 홍콩증권선물위원회 Type 1라이선스를 보유하고 있으며, 대금업자 조례(대금업자 라이선스 번호 1659/2024)에 의거하여 허가를 받았습니다. 본 문서는 홍콩 증권선물위원회의 검토를 받지 않았습니다. 이는 Equities First Holdings Hong Kong Limited가 운용 또는 제공하는 증권의 판매를 위한 오퍼, 또는 운용 또는 제공하는 상품의 구매에 대한 권유가 아니며, 전문투자자들만을 위한 것입니다. 본 문서는 오퍼 또는 권유가 불법이거나 금지된 개인 또는 기관을 위한 것은 아닙니다.

한국: 위 내용은 고급 투자자, 전문 투자자, 또는 증권 파이낸싱 거래를 체결하기에 충분한 지식과 경험을 갖춘 기타 적격 투자자만을 위한 것입니다. 본 문서는 위 기준에 해당하지 않는 자들을 대상으로 하지 아니하며, 이들에 의하여 사용되어서도 안됩니다.

영국: Equities First (London) Limited는금융감독청(“FCA”)의승인을받았으며그로부터규제를받습니다. 영국내에서본문서는금융서비스및시장법 2000(금융촉진) 명령 2005 (“FPO”)의제4장제19조제(5)항(투자전문가) 및제49조제(2)항(고액순자산보유회사, 비법인단체등)에명시된범주의자에게만배포및제공되며, 본프레젠테이션과관련된투자활동은그러한자들만이수행할수있습니다. 투자관련전문적경험이없거나 FPO 제49조에서정하는바에해당되지않는사람은본문서를근거로행위할수없습니다. 본문서는금융상품시장에관한지침에서정하는전문투자자에해당되는자만을위해작성 작성되었으며해당전문투자자들에게만제공됩니다.