英國股票融資交易自 2019 年以來大幅增長

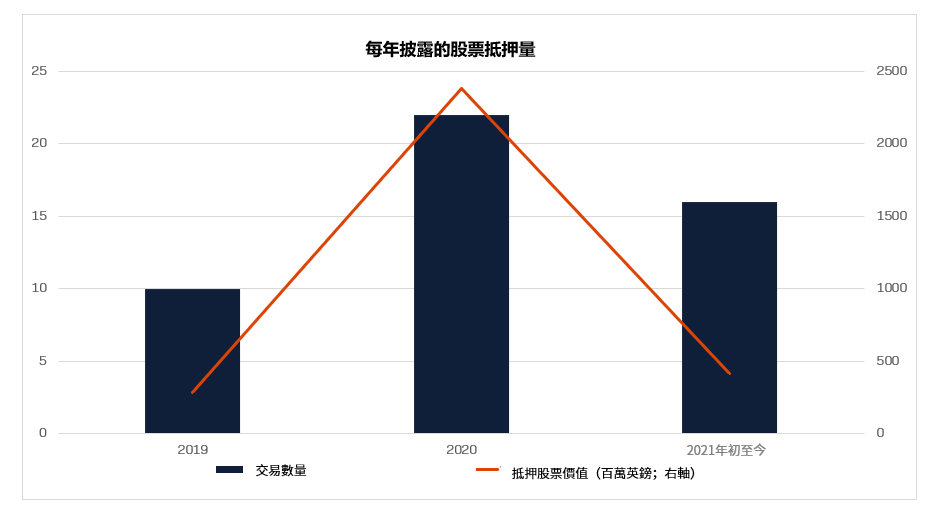

- 根據 EquitiesFirst 的最新研究[1],2020 年所披露的英國上市公司股票融資交易按年增加超過一倍至 22 宗,而按目前截至 2021 年 8 月底已完成 16 宗交易的趨勢,2021 年全年的數字勢將再度上升

- 2020 年間,英國上市公司董事獲提供的股票融資價值估計達 15.5 億英鎊;本年至 8 月為止的估計則為 2.69 億英鎊

- 市場人士認為,在大眾對股票融資的認知日益加強、股市上揚和低利率環境的推動下,股票融資交易的市場基礎正不斷擴大

作為英國上市公司主要股東獲取流動資金的創新來源,股票融資交易得到前所未見的關注。本文將探討股票融資交易市場於過去兩年創下新高的原因,以及未來的增長動力。

專門從事資產長期融資的金融機構EquitiesFirst之最新研究顯示,隨著越來越多的投資者希望利用所持股票來籌集資金,以英國上市公司股票作抵押的融資方案正大幅上升。

研究亦發現,與去年相比,2020 年英國上市公司董事披露的股票融資交易量亦增加了超過一倍。根據目前的趨勢,儘管2021年的融資金額可能有所下降,但全年的股票融資交易量仍有望再度增長。

按倫敦證券交易所的公開文件,截至 2021 年 8 月底,共有16 宗涉及董事或其相關人士抵押股票的交易。各公司披露的同類交易於2020 年間為 22 宗,而 2019 年則錄得 10 宗。[2]

資料來源:倫敦證券交易所資料

至今年 8 月為止,董事在公佈有關交易時披露的抵押股票價值超過 4.12 億英鎊,而 2020 年全年則接近 24 億英鎊。 EquitiesFirst採用典型的65%融資比率(Loan-to-value ratio)計算推算出這些抵押股票可在 2020 年換取約值15.5 億英鎊的融資,而 2021 年至 8 月為止的估算則為2.69 億英鎊。

冰山一角

上述數據為解讀股票融資交易(在英國稱之為「倫巴德貸款」)的發展提供了全新的視角。市場人士認為,股票融資交易的基礎日益擴大,從過去為只是提供予擁有數以十億計資產的高淨值人士的專有方案,發展成現時的主流籌資渠道之一。

事實上,根據 EquitiesFirst 對倫敦證券交易所近期數據的分析,越來越多不同類型的個人投資者正尋求使用股票融資交易,透過抵押各類上市公司的股票來籌集小額資金。

EquitiesFirst 分析所得,過去兩年,近半數被抵押的股票均來自富時 100 或 250 指數的企業。然而專家指出,流通性高的大型股票一般合資格成為大型銀行保證金融資交易的抵押品,當中未必涉及相關的股份所有權變更,因此董事不一定需要披露相關交易。

EquitiesFirst 歐洲首席執行官 James Mungovan 指出,由於這些數據只是倫敦證券交易所需要披露的資料,因此可能只是「冰山一角」,並未反映股票融資市場的整體狀況。「毫無疑問,有融資需求的投資者正不斷土增長,同時越來越多人意識到可通過股票融資來獲得流動性,以滿足廣泛的資金需求,並且無需出售股票」。

在倫敦證券交易所的要求下,公司必須披露負有管理職責人士所進行的股票交易(包括股票抵押)。負有管理職責人士一般指董事會董事、高級管理人員以及與他們有關連的人士或實體。至於非董事的主要投資者,有時也須披露若干股票抵押的資訊。

然而,除了這些披露的資訊,其他公開資料十分有限,加上股票融資交易屬於「私人」性質(儘管涉及上市公司股票),這些都意味著整個行業均非常重視保密性和酌情權。Mungovan 表示,儘管保密性和酌情權是不可或缺的要素,但公眾對股票融資交易的認識仍正逐漸加深。「一直以來,股票融資交易被嚴格保密。本質上股票融資交易始終為一個私人市場,但其價值正逐漸得到廣泛認可。」

新興趨勢

股票融資交易的概念相對簡單。與以物業作抵押的按揭,其利率低於無抵押品的信用卡融資方案原理相同,以公共證券組合作抵押的融資交易可方便投資者以相宜的融資成本靈活籌集資金。

與直接出售股票相比,股票融資交易可能是更具吸引力的創新融資方案。公司董事、主要股東或其他長期投資者等融資方可以保留抵押股票的經濟利益,包括股息和股價升值收益。

不過,這情況數十年來如是,股票融資交易又為何會突然盛行起來?專家認為成因眾多,當中包括高淨值人士的需求上升以及銀行系統的變化等。

隨著政府取消因新冠疫情而實施的大部分限制措施,英國經濟復甦勢頭日趨強勁。

EquitiesFirst 的 Mungovan 表示:「隨著商業活動復甦,人們開始尋求方案正在保持股票持倉大致上不變的情況下釋出資金,因此股票融資交易的吸引力與日俱增。」他補充,貸款可用於分散投資至物業資產,以至進一步的公司注資,手法可包括行使期權和設定融資額度等。[3]

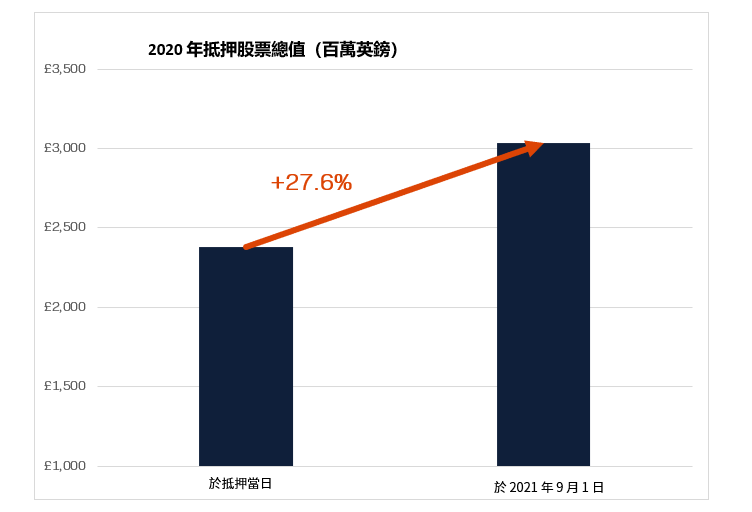

股票市場表現強勁亦促使更多人使用股票融資交易作為變現持股的方式,而不再透過直接出售股票來套現。根據 EquitiesFirst 的分析,我們計算出 2020 年抵押股票投資組合的淨收益。這些股票在抵押時價值 24 億英鎊。截至 9 月 1 日,根據最新成交價,它們的價值已達約 30 億英鎊,意味著如果投資者當初出售了這些股票,就會錯失超過 6 億英鎊的資本增值。[4]

資料來源:倫敦證券交易所資料

對於金融科技和生物科技等高增長公司的創始人和主要股東來說,能夠保留股票及其升值機會,特別具有吸引力。

高效資本

在供應方面,銀行和專業融資機構發現,股票融資交易是有效利用資本的方式。股票融資交易以流通證券作為抵押品,在銀行監管資本中所佔的份額少於無抵押或企業融資額度,這正是眾多銀行希望發展私人理財業務的原因之一。

儘管自疫情爆發以來,英國的融資條件一直收緊,但據英倫銀行(Bank of England)稱,寬鬆的財政和貨幣政策為融資提供方的資產負債表增加了流動性。[5]

專業證券融資諮詢公司 SecFinHub 創辦人 Bill Foley 表示:「在充斥著大量流動性的銀行系統中,很多銀行均擁有大量現金。而這些銀行正積極四處尋求閒置資產。」

然而,專家亦意識到,股票融資交易市場出現了明顯的分野。銀行對大型股和超大型股有強烈的放款意願,但對小型公司的股票卻不太願意進行融資交易。換言之,為中小型股投資者提供資金的公司往往都是像 EquitiesFirst這類的專業融資機構。

私人融資專家 Bridging Capital 董事 Joe Hodgins 表示:「自 2008 年起,銀行陸續退出各種形式的融資交易,當中以透明度較低的私人資產為甚。」

然而他表示,極低的孳息率同時亦鼓勵更多投資者變現投資組合並轉投私人資產,以提升回報。

Hodgins過去曾擔任寶盛集團(Julius Baer )私人客戶服務部門的非流通資產融資方案主管,以及美銀美林集團(Bank of America Merrill Lynch)財富管理部門的歐洲信貸與銀行業務主管,他補充:「近期越來越多的客戶希望透過這個方式,釋放並靈活運用受限制的流動資金。坐擁大量現金賺取利息的舊時代已經一去不復返了。」

展望未來

在開展股票融資交易同時,私人財富管理行業亦協助高淨值人士透過其他方式將投資套現。其中,花旗集團最近與金融科技公司 Sharegain 攜手合作,為財富管理客戶提供證券融資方案。透過資產彙整,該平台可讓投資者借出股份,從中賺取收入。

Foley 表示,這案例證明了科技可為股票持有人創造新的機遇,而個人投資者亦可運用類似的數碼平台,輕易地借助持有的證券投資組合進行抵押以獲融資。「私人客戶市場規模龐大,具競爭力且不斷發展。同時,此類財富管理公司的業務也正經歷變遷。」

無論未來如何,在經濟復甦加強和股市反彈的支持下,英國的股票融資交易在 2020 年和 2021 年創下新高。在流動資金依然充裕且投資者充滿信心的情況下,種種跡象表明,這種靈活的融資方式將會被更廣泛使用。

[1]在這項新研究中,EquitiesFirst 對公司董事和相關人士在 2016 年至 2021 年 8 月底期間向倫敦證券交易所披露的股票抵押進行了專有分析。

[2]資料來源:倫敦證券交易所資料

[3]https://www.ons.gov.uk/economy/grossdomesticproductgdp/bulletins/gdpfirstquarterlyestimateuk/apriltojune2021

[5] https://equitiesfirst.com/hk/articles/tightening-credit-conditions-highlight-role-for-innovative-financing-in-the-uk-and-eu/