以溫和角度而言,這 18 個月來市況動蕩。

自 2022 年初以來,以 VIX 指數衡量的市場波動性出現了大幅飆升,這背後有著充分理由。 2022 年 2 月烏俄戰爭,9 月英國迅速扭轉迷你預算案,仍未計算通貨膨脹飆升、隨後迅速加息、地緣政治緊張局勢加劇,以及由中美兩國主導的頻繁制裁措施等因素。

所有這些未知因素都為經濟增長、日常商業運作和金融資產價值帶來了相當大的風險。

因此,市場氣氛緊張不足為奇。 儘管 6 月份經歷了一段相對平靜的時期,當 VIX(通常被稱為「恐慌指數」)跌至三年多來的最低水平時,投資者預計波幅將再次上升。

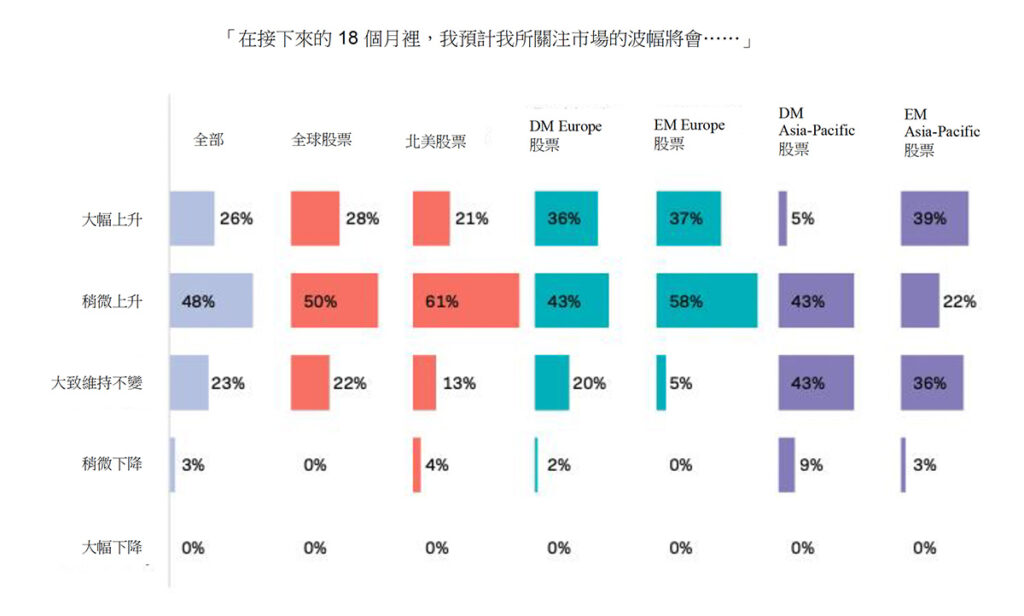

由 EquitiesFirst 與機構投資者 的自訂研究實驗室合作進行的一項廣泛研究 顯示,近四分之三的受訪者認為他們所關注市場的波幅將會上升。 該報告 綜述了約 300 名投資決策者對全球股票市場的前景展望,這些受訪投資者來自各類資產管理公司、基金會、退休基金和捐贈基金。

圖片來源:https://equitiesfirst.com/int/ii-partnership/ 波動帶來機遇

引用巴菲特(Warren Buffett)的說話:「在別人恐懼時保持貪婪」——當然,精明投資者可因市場波動而受惠。 參加調查的受訪者最普遍預計亞太區和歐洲新興市場的波幅將會加劇,這表明機會是留給有勇氣的人。

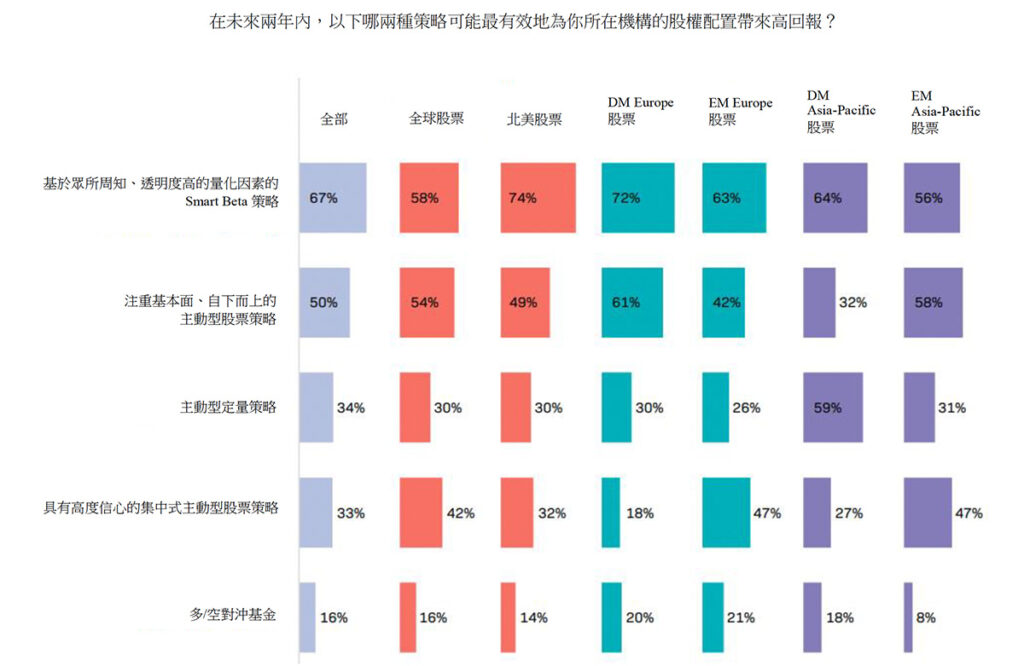

與發達市場相比,新興市場的透明度和流動性通常較低,因此更容易出現定價錯誤,而波動性令這種情況雪上加霜。 在如此形勢下,主動型投資策略尤其奏效。 事實上,主動型基金經理長期以來一直認為,他們在動盪時期表現最佳。[1]

果然,根據 Investment Metrics 的數據,由於人們對新興市場和信貸策略的興趣日益濃厚,主動型基金經理在 2023 年第一季度獲得的資金流入有所增加。[2]

EquitiesFirst 和機構投資者聯手開展的研究 結果亦體現了這個觀點:受訪者認為,相較發達市場,具有高度信心的集中式策略在歐洲和亞太區新興市場更為奏效。

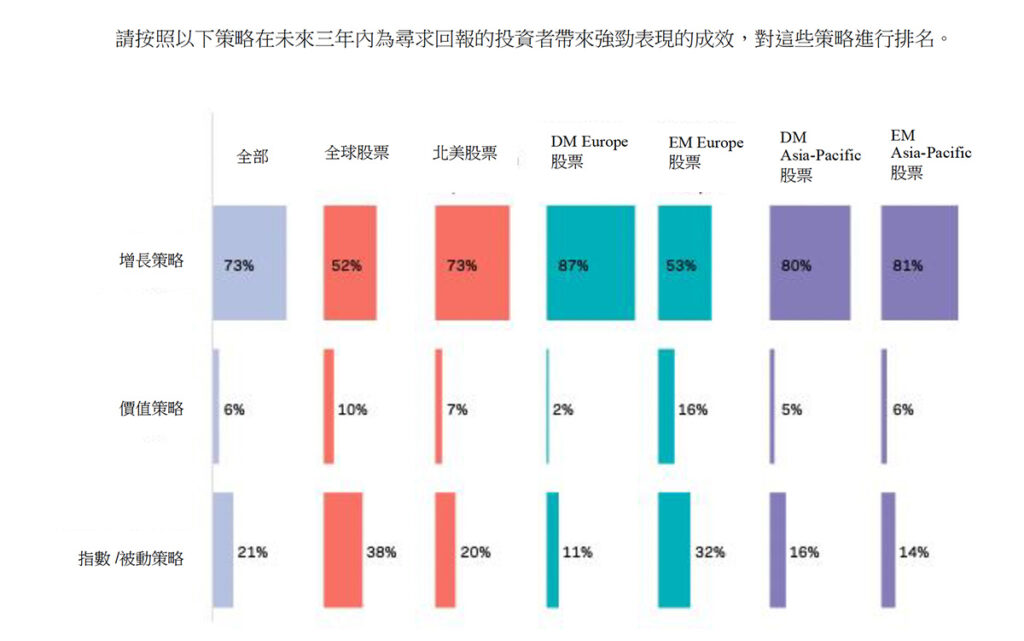

圖片來源:https://equitiesfirst.com/int/ii-partnership/ 增長優先於價值

該研究 還顯示,投資決策者對增長型投資的偏好高於價值型投資。 前者通常購買有潛力實現高於平均增長的優質股票,而後者的目標是購買表現不佳的公司,然後等待這些公司的經營業績和市場表現轉好。

增長優先於價值的策略具有強大支持

圖片來源:https://equitiesfirst.com/int/ii-partnership/ 投資者當前對增長策略的偏好很可能與這樣一種信念有關:我們正在進入一個經濟持續增長的時期,隨著高增長新公司不斷出現,或信譽卓著的創新者提供新產品,這些公司在這種條件下處於有利位置,能夠繁榮發展。

相比之下,價值策略在經濟溫和增長和資本成本較低的時期更有可能蓬勃發展,此時高增長機會往往難以捕捉,而指數策略的增長和盈利成效則不過不失。

正如該研究顯示:投資者擔心,由於價值型股票的槓桿率往往過高,他們特別容易受到當前高息成本、低盈利和現金流不平衡的環境影響。 因此,許多投資者表示,他們計劃從價值型股票轉向增長更快、成熟穩定的高科技和資訊密集型公司。

在波幅加劇時期,還有其他幾種策略值得採用,包括專注於多元化、定期重新平衡投資組合,以及隨時了解市場訊息。 消息靈通的靈活投資者更有機會跑贏大市。

鑑於當前存在一系列未知因素——包括通脹何時緩解、聯儲局政策方向以及烏克蘭戰爭和中美貿易關係等問題將如何發展,機構必須靈活動態地調整其資產配置。 證券抵押融資能夠提供這種靈活性。 投資者可以利用股票或加密資產作為抵押品,籌措資金,從而迅速建立新持倉並實現投資組合多元化,而無需犧牲所持資產的升值潛力。

[1] https://www.institutionalinvestor.com/article/b1yz0rz06xjl4k/Active-Managers-Are-Proving-Their-Worth-Right-Now-Will-It-Last

[2] https://www.institutionalinvestor.com/article/b1yz0rz06xjl4k/Active-Managers-Are-Proving-Their-Worth-Right-Now-Will-It-Last

免責聲明

過去的業績表現並不保證未來的回報,個人回報將不受保證或擔保。

本文件只供合資格的投資者、資深投資者、專業投資者或其他合資格的投資者使用(或如法律要求或其他要求),不適用並不得用於未符合相關要求之人士。本文件的內容只供參考用途,僅屬通用性內容,並無針對任何具體目標或財務需要。本文件表達的意見及立場乃由第三方提供,未必反映 EquitiesFirst 的意見及立場。EquitiesFirst 並無進行獨立檢查或驗證所述之內容,概不就其準確性或完整性作出聲明。本文件的意見及資訊如有更改,恕不另行通知。內容並不構成出售(或要約購買招攬)任何證券、投資或任何金融產品(「要約」)。任何該等要約只可透過有關銷售文件或其他文件列出的實質條款及細則。本文任何內容均不構成 Equities First Holdings, LLC 或其子公司(統稱為「EquitiesFirst」)對任何投資產品購買或銷售的建議、招攬、邀請、誘導、促銷或要約,亦不得以任何方式被解釋為投資、法律或稅務建議,或作為 EquitiesFirst 的建議、參考或背書。在就金融產品作出投資決定之前,閣下應該先尋求獨立的財務建議。

本文包含 EquitiesFirst 在美國和其他國家/地區的知識產權,包括但不限於其各自的標誌以及其他已註冊和未註冊商標及服務標記。EquitiesFirst 保留本文所包含知識產權的一切權利。收件人不得將本文件的全部或部分內容發放、刊登、複製或以其他方式提供給任何其他人,尤其不得發放給任何可能導致違反任何法律或監管要求的國家/地區的人。

EquitiesFirst 對本文件不作任何陳述或保證,並明確否認依法享有任何默示保證。閣下承認在任何情況下,EquitiesFirst 對任何直接、間接、特別、由此導致、附帶性或懲罰性的損害概不負責,包括但不限於任何虧損利潤或損失的機會,即使 EquitiesFirst 已被告知該等損害可能性。

EquitiesFirst 提出以下可能適用於所述司法管轄區的進一步聲明:

澳洲: Equities First Holdings (Australia) Pty Ltd (ACN: 142 644 399) 持有澳洲金融服務牌照 (AFSL 編號: 387079)。版權所有。

本文件所含資訊只供澳洲境內人士,以及 2001 年《公司法》第 761G 條所定義的批發客戶使用。向不屬此類人士發佈資訊可能會受到法律所約束,而擁有資訊的人士應尋求建議並遵守任何此類限制。

本文件所含資料只作訊息用途,並不構成購買或銷售金融產品之要約、招攬或建議。

本文件所含資訊屬於一般性質,並非個人金融產品建議。本文件所含的任何建議均屬一般建議,制定時並無考慮到閣下的目標、財務狀況或需要。在就任何資訊採取行動之前,閣下應該根據自己的目標、財務狀況和需要,仔細考慮所提供資訊的適當性及相關財務產品之性質。在就金融產品作出投資決策之前,您應尋求獨立的財務建議,並仔細閱讀相關的披露聲明或其他要約文件。

我們無法保證準確的預測,請勿過度依賴此信息。此資訊僅反映Equities First Holdings (Australia) Pty Ltd 在本資料發布之日的觀點。

杜拜: Equities First Holdings Hong Kong Ltd(杜拜國際金融中心代表辦事處)的地址為Gate Precinct Building 4, 6th Floor, Office 7, Dubai International Financial Centre(商業牌照號碼CL7354),作為代表辦事處受杜拜金融服務管理局(「DFSA」)監管。(DFSA公司參考編號:F008752),保留所有權利。

本文件包含的資料僅供參考,不應被視為財務建議,包括購買或出售金融產品的要約、招攬或推薦意見。本文件所含資料屬於一般性質,而本文件所含的任何建議均屬一般建議,制定時並無考慮到閣下的目標、財務狀況、金融產品的合適性或閣下的需要。在就任何資料作出決策之前,閣下應該根據自己的目標、財務狀況和需要,仔細考慮所提供資訊的適當性及相關財務產品之性質。如果不明白本文件的內容,應諮詢獲授權財務顧問的意見。

本文件涉及的金融產品不受DFSA任何形式的監管,亦毋須DFSA批准。DFSA並無責任審閱或核實與此金融產品有關的任何文件。因此,DFSA並未批准本文件或任何其他相關文件,亦沒有採取任何措施來核實本文件包含的資料,對此亦不承擔任何責任。

香港: Equities First Holdings Hong Kong Limited 根據《放債人條例》獲授牌照(放債人牌照號碼:1493/2025 ),並且根據證券及期貨條例(「SFO」)(CE No. BFJ407)可進行證券交易業務(持有第一類牌照)。本文件未經香港證監會審核。文件並不構成要約銷售證券或招攬購買由 Equities First Holdings Hong Kong Limited 管理或提供的任何產品的意圖,並只供受證券及期貨條例(SFO)規限下,符合專業投資者資格的人士使用。本文件不得發放予個別人士或機構作可能非法或違規的要約或邀請用途。

韓國: 上述內容只供在進行證券融資交易方面具有足夠知識和經驗的資深投資者、專業投資者或其他合資格的投資者使用。不適用並不得用於未符合相關要求之人士。

英國: Equities First (London) Limited 獲英國金融行為監管局 (「FCA」) 授權及監管。在英國,本文件僅供《2000 年金融服務與市場法》(金融推廣) 2005 年(「FPO」)法令第 IV 章第 19(5) 條(專業投資從業員)及第 49(2) 條(高淨值公司、非法團協會等)所述類別之人士使用,以及與本文相關的任何投資活動僅提供給該類人士使用,並且僅與該類人士有關。對於在投資相關事宜上沒有專業經驗,或《FPO》第 49 條不適用的人士,不得依賴本文件。本文件僅為符合金融工具市場指令中具有專業投資者資格的人士而制定,並只適合該等人士使用。