投資者傾向於在自己熟悉的地方購買資產,這種「本土偏好」有很多原因。

人們通常更願意購買自己了解(或自己認為了解)的東西,這是自然而然及可以理解的現象。 但這樣做可能會錯失重大機遇,或者更糟糕的是,由於欠缺地域多元化意識而遭受更大損失。

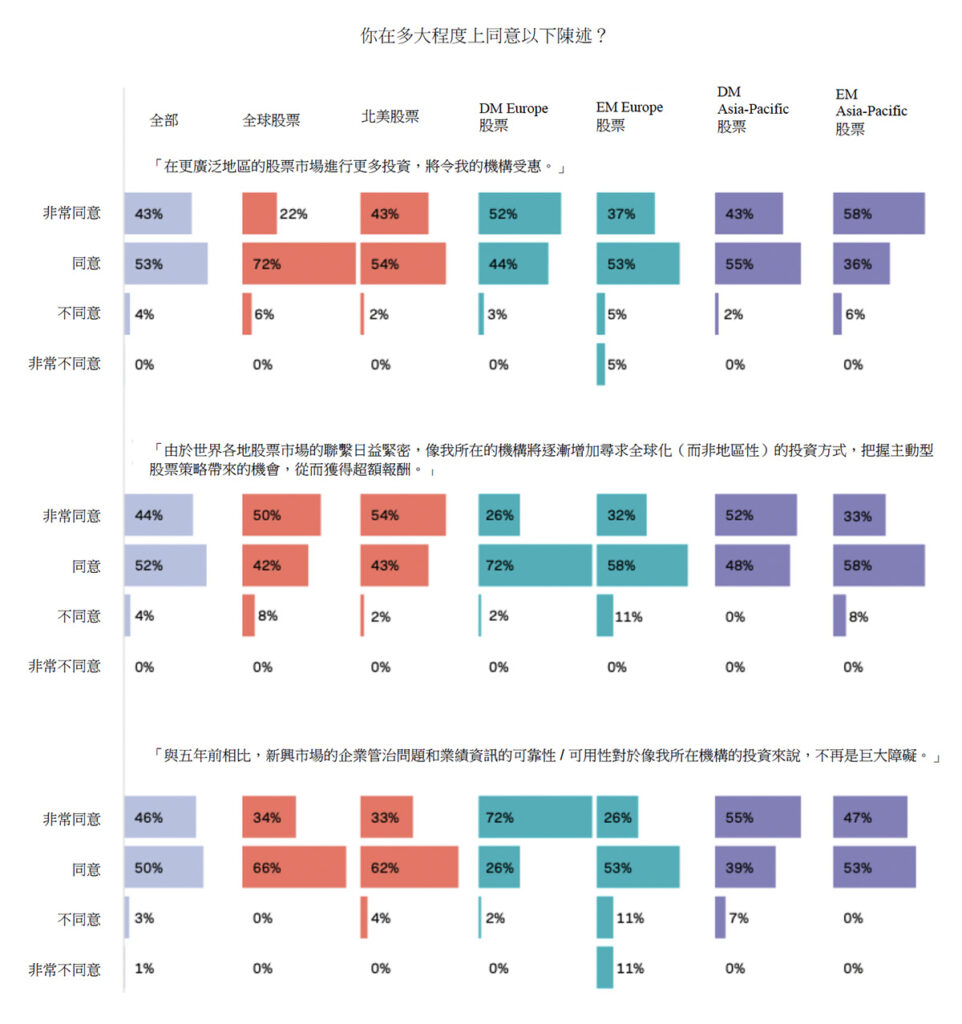

所以,明智的投資者通常會在不同的資產類別和國家進行多元化投資。 EquitiesFirst 與機構投資者的自訂研究實驗室在近期合作進行的一項國際性調查顯示,大約 300 名投資決策者幾乎一致認為,在更廣泛地區的股票市場進行投資將令其金融機構受惠。

根據該研究結果顯示,採取全球化方式和主動型股票策略、尋求機會以獲得超額報酬的首要原因,是各國股票市場之間的聯繫日趨緊密。 全球多元化有助於降低僅僅投資於某一地區的專注風險,從而可能有助於緩減投資組合的波動性。

上行潛力

這還可以鼓勵投資者更加關注新興市場:儘管新興市場所吸引的資本遠少於發達國家,但尤其是長遠而言,這些地區具有更大的上行潛力。

雖然新興國家目前約佔全球 GDP 的 40%,並且在過去二十年來,對全球經濟增長的貢獻接近三分之二,[1] 但其股票市場卻僅佔全球市值的四分之一。[2] 在過去十年的大部分時間裡,這一差距不斷收窄——當時新興市場股市的表現優於發達國家股市,惟 2022 年除外:這一年由於中國實施封鎖措施,新興市場股市的表現不佳。[3]

隨著中國在 2022 年底突然重新開放,其時間早於預期,在近期前景改善和長期人口趨勢發展的背景下,新興國家股票指數預計將於今年出現強勁反彈。 國際貨幣基金組織(IMF)預測,即使高利率和烏克蘭戰爭拖累全球市場,新興國家在 2023 年的 GDP 增長率仍將達到 3.9%,與去年相若,其動力主要是來自亞洲的發展中國家。 與此同時,對於發達經濟體來說,這一數字將從 2022 年的 2.7% 驟降至 1.3%。[4]

時局充滿挑戰

當然,GDP 增長和全球新興股票指數等廣泛指標掩蓋了亞洲和其他發展中市場給投資者帶來的各種巨大挑戰。

與發達經濟體相比,新興市場的經濟和政治穩定性通常較弱,管治標準較低,流動性和透明度普遍較低,而且較難進入。[5] 在新興市場領域,各國的增長率、政治制度和企業格局都存在巨大差異,所以由此帶來的機遇和風險也有很大差別。

然而,基於同樣的原因,新興市場股票有可能為消息靈通和善於選擇的精明投資者帶來巨額回報。

新興國家的企業報告、審計和管治標準可能落後於發達市場,但相關情況正在改善。 幾乎所有接受Equities First調查的受訪者都同意,企業管治問題以及業績數據的可靠性和可用性已不再成為投資新興市場的巨大障礙。

接受該研究採訪的幾位投資決策者還強調,隨著更多投資者開始關注新興市場,以及國際資本競爭加劇,上述情況在未來幾年可能會得以進一步改善。 如果新興市場的公司希望吸引外國投資者,他們就必須提高透明度、報告質量和合規性。

新興市場乘風起勢

摩根士丹利投資銀行的分析師表示,有充分理由預計新興市場在可見未來,將於四個關鍵類別中表現強勁。[6]

一方面,某些國家因其具有製造業樞紐的地位而實現經濟增長,日趨繁榮興旺。 這些國家主要集中在東南亞和東歐,其中越南和波蘭就是突出的例子。[7]

與此同時,另一些國家因大宗商品價格復甦而推動經濟加速發展,並在供應能源轉型所需的金屬和礦物領域發揮關鍵作用,例如巴西、智利、印尼和俄羅斯。[8]

摩根士丹利確定的第三個類別則包括在新冠疫情期間被迫進行艱難經濟改革的某些發展中國家,但這些國家亦因此在未來幾年將會實現更加可持續的增長。 當中包括印度和印尼。[9]

最後,某些市場似乎特別容易因數碼轉型步伐的加速而受惠,這方面同樣受到各國疫情封鎖措施所帶動,並且有可能因此建立與美國和中國科技巨頭相似的本土企業。 這一趨勢似乎將對拉丁美洲、東亞和非洲產生特殊影響。[10]

目前,與發達市場相比,上述許多國家的資產顯得便宜。 事實上,許多投資者認為,即使考慮到新興市場股票會帶來較高風險,其定價仍有嚴重錯誤且持有量低於應有水平,而且目前的估值可能是有史以來最具吸引力的低位之一。[11]

需要資金來尋求此類機遇的投資者不妨考慮證券抵押融資。 透過使用股票或加密貨幣作為抵押品,他們可以獲得資金來實現投資組合多元化,增加在新興市場的投資,而無需減少其在本土市場的持倉。

如果不採取這種做法,他們可能會錯過獲得豐厚回報的大好良機。

[1] https://www.gbm.hsbc.com/en-gb/campaigns/accessing-emerging-markets#:~:text=Over%20the%20last%2020%20years,of%20the%20world's%20GDP%20growth.

[2] https://www.morganstanley.com/im/publication/insights/articles/article_howmuchtoown_us.pdf

[3] https://www.ftadviser.com/investments/2023/02/06/why-emerging-markets-are-an-attractive-opportunity/

[4] https://www.imf.org/en/Publications/WEO/Issues/2023/04/11/world-economic-outlook-april-2023

[5] https://www.ftadviser.com/investments/2023/02/06/why-emerging-markets-are-an-attractive-opportunity/

[6] https://www.morganstanley.com/im/publication/insights/articles/article_howmuchtoown_us.pdf

[7] https://www.morganstanley.com/im/publication/insights/articles/article_howmuchtoown_us.pdf

[8] https://www.morganstanley.com/im/publication/insights/articles/article_howmuchtoown_us.pdf

[9] https://www.morganstanley.com/im/publication/insights/articles/article_howmuchtoown_us.pdf

[10] https://www.morganstanley.com/im/publication/insights/articles/article_howmuchtoown_us.pdf

[11] https://www.lazardassetmanagement.com/hk/en_us/research-insights/outlooks/emerging-markets