资本市场是否充分考虑了气候变化对证券价值的影响? 许多机构投资者对此持否定态度。[1] [2]

根据最近一项基于全球资产管理公司、基金会、养老金计划和捐赠基金约300名投资决策者观点的研究 ,投资者认为气候变化将是未来18个月内对股价影响最大的地缘政治因素。

易峯联合Institutional Investor 定制研究实验室(Institutional Investor’s Custom Research Lab)适时编制了这份研究报告,旨在评估通胀持续、利率高企、国际冲突和疫情后经济复苏对全球股市的中短期前景有何影响。

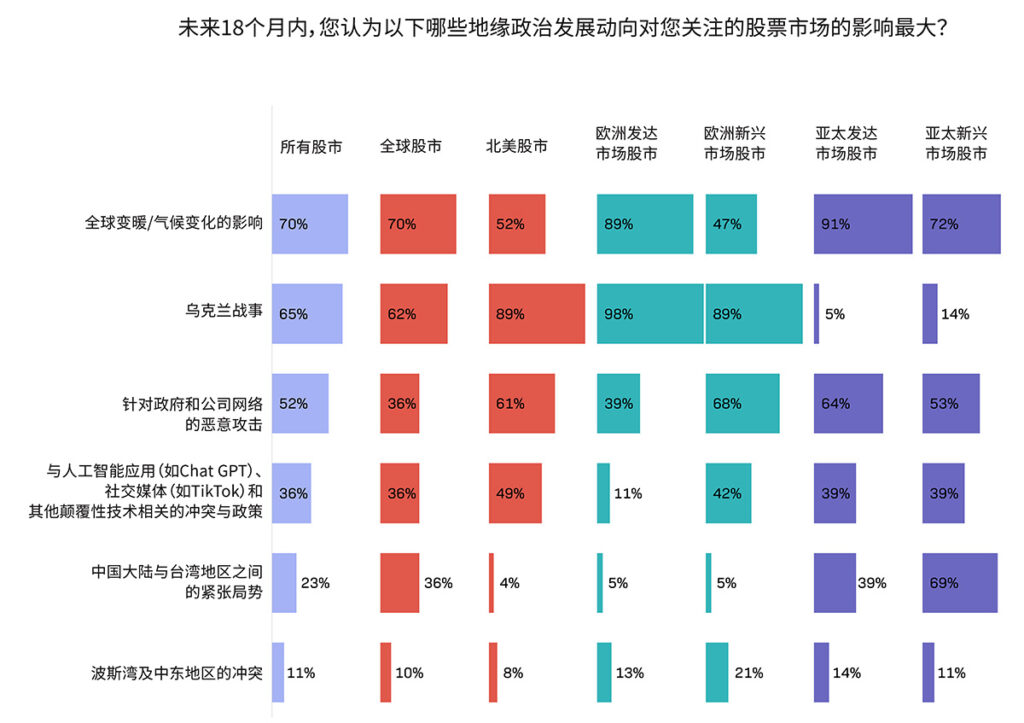

当被问及未来18个月对股市影响最大的因素时,70%的受访者将气候变化列在第一位,排在俄乌冲突(65%)和针对政府与企业的网络攻击(52%)之前。

气候担忧,因人而异

然而,投资者的观点却因其股权投资所涉区域范围的不同而大相径庭。 专注欧洲和亚太地区发达市场的投资者,最为担忧气候变化的影响。

图像来源:https://equitiesfirst.com/int/ii-partnership/ 相比之下,尽管肆虐美国加州和加拿大等地的森林火灾破坏性越来越大,但只有约一半专注北美股市的投资者将气候变化视为重大风险。

这种对气候风险缺乏共识的情况会令股票估值失真,并可能给股票投资者创造投资机会。

专注北美市场的投资者可能不会对那些在征收高额碳税时受影响最严重的股票进行充分折价,或者可能会低估那些提供减排方案的股票。

这种情况至少在一定程度上可归因于美国政界反对将环境、社会和治理(ESG)因素纳入投资决策。 事实上,华尔街最大的几家金融机构已警告称,对ESG因素乃至气候相关投资的强烈抵制已成为当前市场上的重大风险。[3]

不管怎样,大多数发达国家/地区均已承诺在2050年之前实现净零排放。 要实现这一目标,还有很长的路要走,所以很可能会出台更严格的气候法规。 因此,投资者应考虑现行及预期将出台的气候政策可能对市场产生什么影响[4] [5]

机遇面面观

专注欧洲发达市场的股票投资者似乎已经对这一问题有了些许不同的看法。 本研究 的受访投资者强调,气候变化及其影响既造成了下行风险,也带来了上行机遇,因为在其影响所涉地理范围内的各公司正及早采取积极措施向可持续能源过渡。

如此一来,欧洲发达国家的企业不仅可以更好地适应愈加严格的气候法规,还可以在环保意识日益增强的全球经济环境中,获得成为相应产品和服务提供商的先发优势。

另一方面,专注亚洲发达市场的投资者较为担忧气候问题,尽管该地区面临的气候监管和碳定价机制没有欧洲那么严格。这一事实表明,亚洲发达市场的股票估值可能已经充分考虑了气候风险,包括更严格的条例即将出台的可能性。

鉴于全球变暖对亚洲新兴市场的影响可能远比许多其他地区严重,亚洲发达市场对气候风险的担忧或许是可以理解的。

气候变化为亚洲地区带来的投资机遇也尤为明显。 中国在全球太阳能电池板供应链中占据着主导地位,并且其风力发电机的生产成本不到国际平均水平的一半。[6] 强劲而稳健地发展壮大 。

印度尼西亚则大量出口镍、钴和铜 ,主要用于制造电动汽车电池。

事实上,全球为推动净零排放所做的努力,可能会在投资者尚未预见的行业和地区创造大量机会。

那些希望从中分一杯羹的投资者,无论是出于道德原因还是金钱利益,或者两者兼而有之,可以考虑选择证券融资。 在流动性匮乏之际,证券融资可提供一种更具吸引力的筹资方式,供投资者买入可能被低估的股票并实现投资组合多元化,同时无需减少对其他行业和主题的投资。

鉴于气候将在未来很长一段时间内持续影响股市,因此小小试水与气候相关的投资不失为明智之举。

[1] https://kpmg.com/xx/en/home/insights/2021/10/can-capital-markets-save-the-planet.html

[2] https://assets.kpmg.com/content/dam/kpmg/ca/pdf/2022/02/do-asset-prices-fully-reflect-climate-risks-and-opportunities.pdf

[3] https://www.ft.com/content/f5fe15f8-3703-4df9-b203-b5d1dd01e3bc

[4] https://www.jpmorgan.com/wealth-management/wealth-partners/insights/climate-change-why-dont-the-markets-care

[5] https://www.unpri.org/inevitable-policy-response/what-is-the-inevitable-policy-response/4787.article#:~:text=IPR%20assesses%20that%20those%20policy,exposed%20to%20significant%20transition%20risk.

[6] https://www.spglobal.com/marketintelligence/en/news-insights/latest-news-headlines/china-s-increasingly-cheap-wind-turbines-could-open-new-markets-72152297

免责声明

过去的业绩表现并不保证未来回报,个人回报将不受保证或担保。

本文件仅供认证投资者、成熟投资者、专业投资者或其他符合法律或其他方面要求的合格投资者使用,不适用于不符合相关要求的人士,也不应由其使用。本文件提供的内容仅供参考,是一般性的,并不针对任何具体的目标或财务需求。本文件中表达的观点和意见由第三方编写,未必反映EquitiesFirst的观点和意见。EquitiesFirst未独立审查或核实本文件提供的信息,且未声明其是准确或完整的。本文件中的意见和信息如有变更,恕不另行通知。所提供的内容不构成出售任何证券、投资或任何金融产品的要约或购买的要约招揽(“要约”)。任何该等要约只能通过列明其实质性条款和条件的相关要约或其他文件作出。本文件中的任何内容均不构成Equities First Holdings, LLC或其子公司(统称为“EquitiesFirst”,于中国內地市场则为“易峯”)购买或出售任何投资产品的建议、招揽、邀请、诱导、促销或要约。本文件也不应以任何方式解释为投资、法律或税务建议,也不应解释为EquitiesFirst的建议、参考或背书。在就财务产品作出投资决策前,您应寻求独立的财务意见。

本文件包含EquitiesFirst在美国和其他国家/地区的知识产权,包括但不限于各自的标志以及其他已注册和未注册的商标和服务标志。EquitiesFirst保留本文件中包含的对其知识产权的所有权利。接收方不得向任何其他人分发、出版、复制或以其他方式提供本文件的全部或部分内容,特别是不得向分发行为可能导致违反任何法律或监管要求的任何国家/地区的人士分发本文件。

EquitiesFirst不就本文件作出任何陈述或保证,并明确否认法律规定的任何默示保证。您承认EquitiesFirst在任何情况下均不对任何直接、间接、特殊、后果性、偶发性或惩罚性损害负责,包括但不限于利润损失或机会损失,即使EquitiesFirst已被告知此类损害的可能性。

EquitiesFirst做出以下可能适用于所述司法管辖区的进一步声明:

澳大利亚: Equities First Holdings (Australia) Pty Ltd(ACN:142 644 399)持有澳大利亚金融服务许可证(AFSL编号:387079)。保留所有权利。

本文件包含的信息仅适用于身处澳大利亚,且按《2001年公司法》第761G节的定义归类为批发客户的人士。向该标准以外的人士分发信息可能受到法律的限制,获得信息的人士应寻求咨询意见并遵守任何此种限制。

本文件包含的材料仅供参考,且不得解释为购买或销售金融产品的要约、招揽或建议。

本文件包含的信息属于一般性信息,并非个人财务产品建议。本文件中的任何建议仅为一般性建议,在编写时未考虑您的目标、财务状况或需要。在采纳任何信息之前,您需要根据您的目标、财务状况和需要考虑所提供的信息的适当性和相关财务产品的性质。在就财务产品做出投资决策之前,您应征求独立的财务建议并阅读相关披露声明或其他要约文件。

预测具有不确定性,不应过度依赖。 此信息仅反映Equities First Holdings (Australia) Pty Ltd在本资料发布时所持有的观点。

迪拜: Equities First Holdings Hong Kong Ltd(迪拜国际金融中心代表处)(地址为Gate Precinct Building 4, 6th Floor, Office 7, Dubai International Financial Centre,商业许可证编号为CL7354)作为一家代表处接受迪拜金融服务管理局(“DFSA”)监管(DFSA公司参考编号:F008752)。保留所有权利。

本文件包含的材料仅仅是为了提供信息,不得被解释为财务建议,包括购买或销售金融产品的要约、招揽性信息或建议。本文件包含的信息属于一般性信息,本文件中的任何建议仅为一般性建议,在编写时未考虑您的目标、财务状况或需要,也未考虑金融产品是否适合您。在采纳任何信息之前,您需要根据您的目标、财务状况和需要考虑所提供的信息的适当性和相关金融产品的性质。如果您不理解本文件的内容,您应咨询获授权的财务顾问。

本文件与某一金融产品有关,该金融产品不受DFSA任何形式的监管,也无需获得DFSA任何形式的批准。DFSA不负责审查或核实与本金融产品有关的任何文件。因此,DFSA未批准本文件或任何其他相关的文件,也未采取任何举措来核实本文件所载的信息,并且对其概不负责。

中国香港: Equities First Holdings Hong Kong Limited根据《放债人条例》持有牌照(放债人许可证编号1493/2025 ),并根据《证券与期货条例》(“SFO”)(CE编号:BFJ407)从事证券交易业务(第一类牌照)。本文件未经香港证券及期货事务监察委员会审查。本文件不作为出售证券的要约或购买任何由Equities First Holdings Hong Kong Limited管理或提供的产品的招揽。本文件仅供SFO规定之专业投资者参考。本文件不针对此类要约或邀请将构成违法或禁止行为的个人或组织。

韩国: 上述内容仅适用于充分具备证券融资交易知识和经验的资深投资者、专业投资者或其他合格投资者。不适用于也不应由不符合标准的人士使用。

英国: Equities First (London) Limited在英国获得金融行为监管局(FCA)的授权,并接受其监管。在英国,本文件仅分发并提供给《2000年金融服务与市场法》(金融促进)2005年法令(FPO)中第四部分第19 (5)条(投资专业人士)和第49 (2)条(高净值公司、非法人团体等)所述的相关人士。与本文所述相关联的任何投资活动仅适用于且仅与该类人士有关。不具备投资事宜专业经验或非FPO第49条适用人士,不得依赖本文件。本文件仅适用于符合《金融工具市场指令》规定的专业投资者。