แต่ละประเทศที่เป็นศูนย์กลางของสำนักงานธุรกิจครอบครัวในเอเชียเป็นเสมือนประตูสู่ภูมิภาคต่างๆ ที่มีความสำคัญทางเศรษฐกิจ ตัวอย่างเช่น ฮ่องกงทำหน้าที่เชื่อมโลกกับประเทศจีนแผ่นดินใหญ่เข้าด้วยกัน ส่วนดูไบก็เป็นด่านแรกในการเข้าสู่ตะวันออกกลางและแอฟริกา ทว่าหนึ่งในประเทศที่เติบโตได้อย่างรวดเร็วที่สุดในด้านการจัดการความมั่งคั่งของครอบครัวก็คือสิงคโปร์ เหตุผลเป็นเพราะนโยบายที่เอื้ออำนวยและตำแหน่งที่ตั้งทางภูมิศาสตร์ที่เหมาะสำหรับการคว้าโอกาสดีๆ ในภูมิภาคอาเซียน ซึ่งสิ่งเหล่านี้ดึงดูดให้บริษัทจากทั่วเอเชีย โดยเฉพาะเกาหลีใต้ นิยมมาก่อตั้งบริษัทในประเทศเล็กๆ ในเอเชียตะวันออกเฉียงใต้แห่งนี้

ภายในสิ้นปี 2023 มีสำนักงานธุรกิจครอบครัวที่ดำเนินงานให้กับครอบครัวเดียว (SFO) ถึง 1,400 แห่งก่อตั้งในสิงคโปร์[1] โดยหลายแห่งใช้ประโยชน์จากโครงสร้างแบบ Variable Capital Company (VCC) ที่เริ่มนำมาใช้ในสิงคโปร์เมื่อปี 2020 แม้ว่าจะมีข้อกำหนดที่เข้มงวด แต่โครงสร้างของ VCC มอบความได้เปรียบที่สำคัญหลายอย่าง เช่น การจ่ายปันผลแก่ผู้ถือหุ้นแบบได้รับการยกเว้นภาษี[2] และการคุ้มครองความเป็นส่วนตัว เนื่องจากไม่จำเป็นต้องแจ้งทะเบียนรายชื่อสมาชิกของ VCC แก่สาธารณะ[3]

โครงสร้างแบบบ VCC ที่ได้รับความนิยมในหมู่สำนักงานธุรกิจครอบครัวเป็นเพียงตัวอย่างหนึ่งของนโยบายส่งเสริมการลงทุนที่ทำให้ประเทศเล็ก ๆ ที่มีพื้นที่เพียงแค่ 700 ตารางกิโลเมตรและมีประชากรเกือบ 6 ล้านคน กลายเป็นหนึ่งในจุดหมายปลายทางของมหาเศรษฐีหลายล้านคนทั่วโลก มีการคาดการณ์ว่าสิงคโปร์จะมีกระแสเงินทุนไหลเข้าจากบุคคลที่มีความมั่งคั่งสูงเป็นอันดับสามของโลกในปี 2024 ตามหลังสหรัฐอาหรับเอมิเรตส์ที่ครองอันดับหนึ่งและสหรัฐอเมริกาในอันดับสอง[4]

สิงคโปร์มีสภาพแวดล้อมที่น่าอยู่อาศัยสำหรับคนรวย ประเทศแห่งนี้อยู่ใกล้เส้นศูนย์สูตรและเต็มไปด้วยต้นไม้ ทั้งยังปลอดภัย สะอาด และมีการบริหารจัดการอย่างดี ยิ่งไปกว่านั้นยังมีโรงเรียนและสถานพยาบาลชั้นยอด นอกจากนี้ สิงคโปร์ยังมีความมั่นคงทางการเมืองสูงมากเมื่อเทียบกับความแตกแยกทางการเมืองแบบแบ่งขั้วที่ทวีความรุนแรงมากขึ้นเรื่อย ๆ ในหลายประเทศ

โอเอซิสแห่งความเงียบสงบ

ในบรรดา 29 ประเทศที่มีรายชื่ออยู่ในการสำรวจครั้งล่าสุดของ Ipsos ที่สอบถามความคิดเห็นเกี่ยวกับปัญหาทางสังคมและการเมือง สิงคโปร์ครองอันดับหนึ่ง โดย 79% ของพลเมืองเชื่อว่าประเทศของตัวเองเดินมาถูกทางแล้ว เมื่อเทียบกับค่าเฉลี่ยทั่วโลก ซึ่งอยู่ที่ 38%[5]

เมื่อเดือนพฤษภาคม 2024 อดีตนายกรัฐมนตรีของสิงคโปร์ Lee Hsien Loong ได้ยื่นไม้ต่อให้กับ Lawrence Wong ผู้ได้รับเลือกให้เป็นทายาททางการเมืองของพรรค การเปลี่ยนผ่านดำเนินไปอย่างราบรื่น ซึ่งสร้างบรรยากาศผ่อนคลายให้กับการเลือกตั้งครั้งใหญ่อื่น ๆ ที่กำลังจะเกิดขึ้นในปลายปีนี้ โดยเฉพาะอย่างยิ่งในสหรัฐอเมริกา[6]

บริษัทผู้ให้คำปรึกษา EY ระบุว่าปัญหาที่ส่งผลต่อการตัดสินใจลงทุนของสำนักงานธุรกิจครอบครัวเป็นอันดับหนึ่งคือปัญหาด้านภูมิศาสตร์การเมือง ไม่ใช่เงินเฟ้ออีกต่อไป[7] โดยมีการคาดการณ์ว่านี่จะส่งผลให้ครอบครัวมหาเศรษฐีย้ายสำนักงานลงทุนของตนเองมายังประเทศอย่างสิงคโปร์มากขึ้น

การเปลี่ยนแปลงดังกล่าวเกิดขึ้นท่ามกลางการถ่ายโอนความมั่งคั่งจากรุ่นสู่รุ่น ซึ่งทำให้เกิดสำนักงานธุรกิจครอบครัวใหม่ ๆ ขึ้นทั่วโลก[8] ตระกูลที่ร่ำรวยที่สุดของเอเชียเตรียมตัวส่งมอบความมั่งคั่งมูลค่า 2.5 ล้านล้านดอลลาร์สหรัฐภายในปี 2030 และสำนักงานธุรกิจครอบครัวในสิงคโปร์จะมีบทบาทมากขึ้นในแผนสืบทอดมรดก[9]

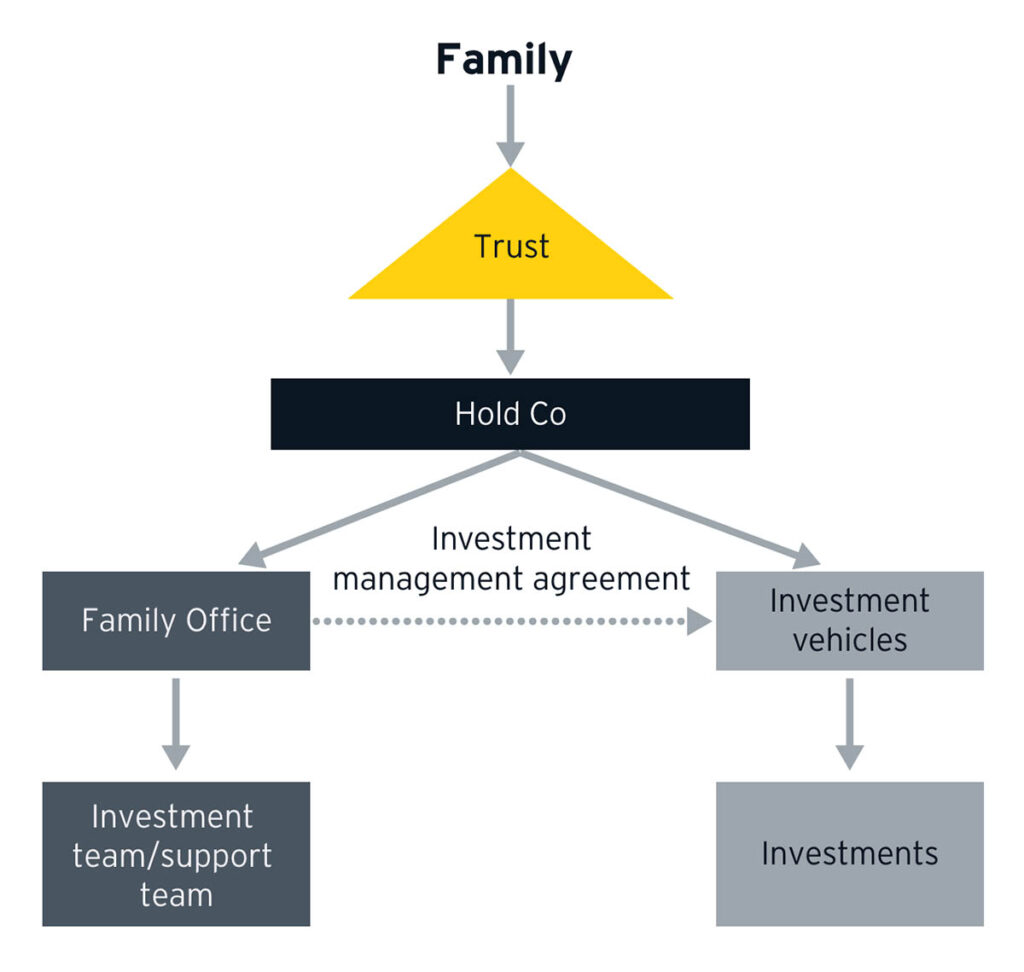

ภาพประกอบ 1: โครงสร้างของสำนักงานธุรกิจครอบครัวทั่วไป

ที่มาของรูปภาพ: https://assets.ey.com/content/dam/ey-sites/ey-com/en_gl/topics/family-business/ey-the-asian-family-office.pdf

ความเชื่อมโยงกับเกาหลีใต้

หลายตระกูลในเอเชียกำลังหาทางปรับโครงสร้างความเป็นเจ้าของในธุรกิจต่าง ๆ โดยเปลี่ยนจากโครงสร้างแบบสืบทอดมรดกมาเป็นโครงสร้างแบบถือหุ้นที่มีถิ่นฐานอยู่ในสิงคโปร์โดยใช้ประโยชน์จากโครงสร้างกองทุน VCC ซึ่งตัวอย่างที่เห็นได้ชัดคือเกาหลีใต้ ปัจจุบัน สำนักงานธุรกิจครอบครัวในเกาหลีใต้หันมาใช้ประโยชน์จากโครงสร้าง VCC ในสิงคโปร์มากขึ้นเพื่อจะได้เข้าถึงโอกาสมากมายทั่วโลกหรือภายในภูมิภาคอาเซียน หรือแม้แต่ในประเทศของตัวเอง ตัวอย่างเช่น AIP Investment Partners ในเครือบริษัทจัดการทรัพย์สิน AIP ที่มีสำนักงานใหญ่ในกรุงโซล ซึ่งเลือกใช้โครงสร้าง VCC ในสิงคโปร์เพื่อลงทุนในบริษัทสตาร์ทอัพของเกาหลีที่กำลังอยู่ระยะเติบโตร่วมกับสำนักงานธุรกิจครอบครัว[10]

การที่สำนักงานธุรกิจครอบครัวของเกาหลีใต้ย้ายไปยังสิงคโปร์มากขึ้นแสดงให้เห็นว่าธุรกิจต่างๆ ในประเทศนี้ให้ความสนใจในภูมิภาคอาเซียนมากขึ้น เกาหลีใต้มีความสัมพันธ์แน่นแฟ้นกับอาเซียนมาตั้งแต่ลงนามในข้อตกลงการค้าเสรีในปี 2005[11]

ปัจจุบัน อาเซียนเป็นภูมิภาคยอดนิยมของนักท่องเที่ยวชาวเกาหลี อีกทั้งยังเป็นคู่ค้าและจุดหมายปลายทางในการลงทุนที่มีขนาดใหญ่เป็นอันดับสองของเกาหลีใต้[12] ไม่เพียงเท่านั้น ความสัมพันธ์ดังกล่าวยังมีแนวโน้มว่าจะแน่นแฟ้นยิ่งขึ้นเนื่องจากบริษัทในเกาหลีใต้หันมาใช้อาเซียนเป็นฐานการผลิตเพื่อกระจายความเสี่ยงให้กับห่วงโซ่อุปทาน[13]

หนทางสู่การรักษาความมั่งคั่ง

สถานการณ์ล่าสุดในเกาหลีใต้อาจเป็นอีกปัจจัยหนึ่งที่ทำให้เศรษฐีเกาหลีหันมาสนใจสิงคโปร์มากขึ้น เกาหลีใต้เก็บภาษีมรดกสูงเป็นอันดับต้น ๆ ของโลก โดยความหวังว่าจะมีการลดอัตราภาษีดังกล่าวสูญสลายไปกับตาหลังการเลือกตั้งของประเทศในเดือนเมษายน 2024 ที่ผ่านมา[14] เมื่อพรรคของประธานาธิบดี Yoon Suk Yeol ที่ต้องการลดอัตราภาษีมรดกแพ้การเลือกตั้งอย่างราบคาบ โดยฝ่ายคู่แข่งในสภาที่ได้รับแรงสนับสนุนอย่างมากในช่วงที่ผ่านมาต้องการให้บรรดาเศรษฐีจ่ายภาษีมากขึ้น

ทายาทของเครือบริษัทยักษ์ใหญ่ที่บริหารงานโดยครอบครัวของเกาหลี อาจจะต้องเสียภาษีเป็นมูลค่ามหาศาลจากการรับมรดก ตัวอย่างเช่น หลังการเสียชีวิตของ Lee Kun-hee ประมุขของตระกูล Samsung ในปี 2020 บรรดาทายาทต้องขายหุ้นบริษัทเป็นมูลค่าประมาณ 2 พันล้านดอลลาร์สหรัฐเพื่อนำเงินมาจ่ายภาษีมรดก[15]

อัตราภาษีมรดกสูงเช่นนี้เป็นหนึ่งในปัจจัยที่ทำให้เศรษฐีชาวเกาหลีใต้ย้ายสินทรัพย์ของตัวเองออกไปนอกประเทศ และด้วยเหตุนี้ เกาหลีใต้จึงสูญเสียตำแหน่งประเทศที่มีมหาเศรษฐีมากที่สุดเป็นอันดับเจ็ดของโลกในปี 2023[16]

ในแง่ของการลงทุน เกาหลีใต้วางแผนที่จะเก็บภาษีกำไรจากการขายหลักทรัพย์ในปี 2025 ซึ่งเป็นอีกหนึ่งปัจจัยที่สร้างความกังวลอย่างมาก โดยผู้เฝ้าสังเกตการณ์ทางการเงินชั้นนำของเกาหลีได้ออกมาเตือนว่า หากสถานการณ์ยังเป็นเช่นนี้ต่อไป นักลงทุนรายย่อยก็อาจจะสูญเสียความเชื่อมั่นในตลาดหุ้นของประเทศได้[17]

ในทางตรงกันข้าม สิงคโปร์ไม่เรียกเก็บภาษีมรดกหรือภาษีกำไรจากการขายหลักทรัพย์เลย[18] ทั้งยังเรียกเก็บภาษีเงินได้ส่วนบุคคลและภาษีเงินได้ของธุรกิจในอัตราต่ำ เมื่อดูจากเสถียรภาพทางการเงินและนโยบายที่เอื้อต่อการลงทุนแล้ว แผนภาษีนี้ไม่น่าจะมีการเปลี่ยนแปลงมากนักในช่วงระยะเวลาอันใกล้ นี่จึงเป็นอีกหนึ่งเหตุผลที่ทำให้สิงคโปร์ได้รับความสนใจจากสำนักงานธุรกิจครอบครัวในเกาหลีใต้มากขึ้น

สำหรับตระกูลที่มีการถือหุ้นอย่างกระจุกตัวและต้องการกระจายความเสี่ยงให้กับพอร์ตการลงทุน สินเชื่อแบบใช้หลักทรัพย์ค้ำประกันจาก EquitiesFirst เป็นเครื่องมือที่แสนสะดวกและคุ้มค่าอย่างยิ่งในการระดมทุนเพื่อนำไปลงทุนในศูนย์กลางด้านการจัดการความมั่งคั่งของโลกอย่างสิงคโปร์

[1] https://citywire.com/asia/news/singapore-s-single-family-office-count-soars-to-1400/a2437714

[2] https://www.iras.gov.sg/media/docs/default-source/e-tax/etaxguides_cit_tax_framework_for_vcc.pdf?sfvrsn=e5af1dc5_20

[3] https://www.simmons-simmons.com/en/publications/ck6q8td091e1l0919ma5e1tgx/singapore-launches-new-fund-vehicle

[4] https://www.henleyglobal.com/newsroom/press-releases/henley-private-wealth-migration-report-2024

[5] https://www.ipsos.com/en/what-worries-world

[6] https://foreignpolicy.com/2024/06/05/singapore-us-uk-government-comparison-elections-citizens-governance-politics/

[7] https://www.ey.com/en_lu/wealth-asset-management/the-future-of-family-offices--a-look-ahead-to-2024

[8] https://assets.ey.com/content/dam/ey-sites/ey-com/en_gl/topics/family-business/ey-the-asian-family-office.pdf

[9] https://www.scmp.com/week-asia/people/article/3253023/crazy-rich-asians-next-generation-and-struggle-make-success-succession

[10] https://www.asianinvestor.net/article/family-offices-embrace-singapores-fund-structure-to-manage-money/494840

[11] https://asean.org/wp-content/uploads/images/2015/October/outreach-document/Edited%20AKFTA.pdf

[12] https://overseas.mofa.go.kr/asean-en/wpge/m_2555/contents.do

[13] https://www.scmp.com/economy/global-economy/article/3200860/south-korea-looks-tap-asean-supply-chains-trade-deficit-china-adds-worries-overreliance

[14] https://www.bnnbloomberg.ca/billionaire-families-lose-hope-for-tax-cut-after-korean-vote-1.2060571

[15] https://www.wsj.com/personal-finance/samsungs-lee-family-sells-about-2-billion-in-shares-to-fund-inheritance-tax-c90adead

[16] https://www.koreaherald.com/view.php?ud=20230615000664

[17] https://www.bloomberg.com/news/articles/2024-06-02/south-korea-s-fss-warns-of-outflows-from-local-stocks-on-new-tax?embedded-checkout=true

[18] https://www.iras.gov.sg/taxes/individual-income-tax/basics-of-individual-income-tax/what-is-taxable-what-is-not/gains-from-sale-of-property-shares-and-financial-instruments