ตราสารหนี้นอกตลาดของเอเชียไม่เพียงแค่ได้รับความนิยมขึ้นแต่ยังหลากหลายมากขึ้นด้วย

การลงทุนในตราสารหนี้นอกตลาดในเอเชียยังมีขนาดเล็กเมื่อเทียบกับสัดส่วนขนาดเศรษฐกิจของภูมิภาค ทำให้ยังมีโอกาสที่จะเติบโตขึ้นได้อีกมาก นอกจากนี้ยังมีความหลากหลายมากขึ้นด้วย โดยมีผู้ให้บริการทางการเงินที่ตอบสนองความต้องการเฉพาะด้านควบคู่ไปกับการดำเนิน

กลยุทธ์ที่เป็นที่ยอมรับมากขึ้น

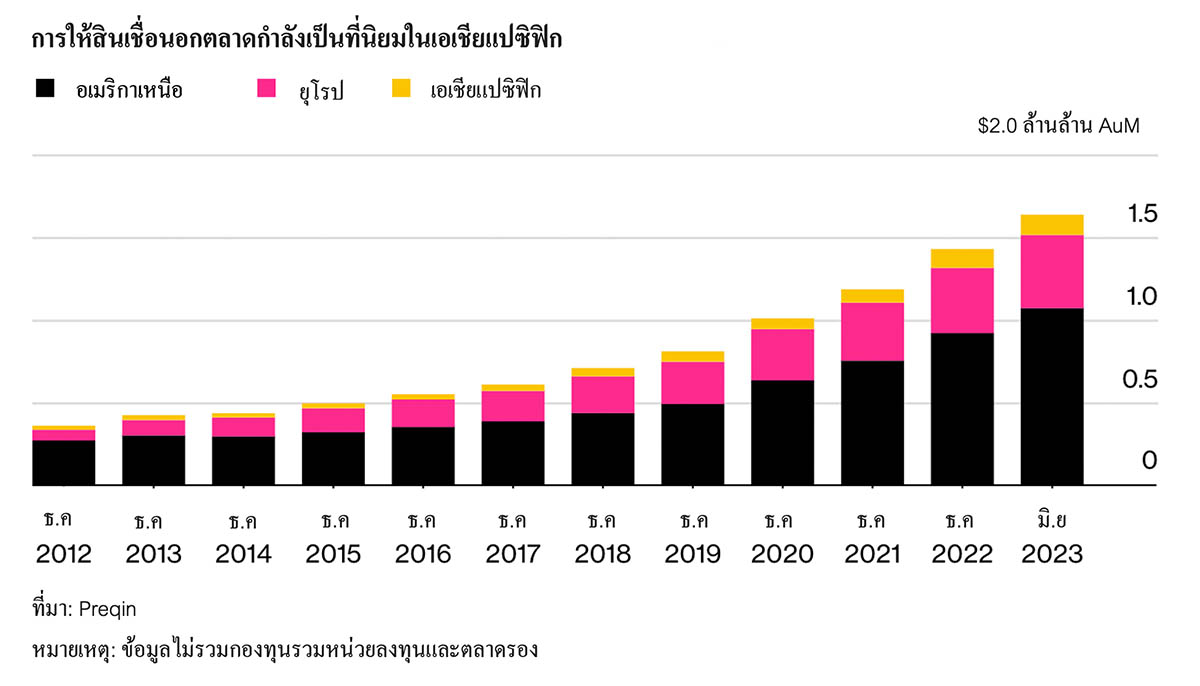

สินทรัพย์ของการลงทุนตราสารหนี้นอกตลาด ภายใต้การบริหารในภูมิภาคเอเชียแปซิฟิกเพิ่มขึ้นสี่เท่าในช่วงทศวรรษที่ผ่านมา โดยมีมูลค่าเพิ่มสูงถึง 124,000 ล้านดอลลาร์สหรัฐใน เดือนกันยายน 2023 อ้างอิงจาก Preqin ผู้ให้บริการข้อมูลสินทรัพย์ทางเลือก[1] แต่นั่นก็ยังคิดเป็นมูลค่าแค่ 6% ของการลงทุนในตราสารหนี้นอกตลาดที่มีทั่วโลก[2] เมื่อพิจารณาจากปัจจุบันที่ภูมิภาคเอเชียแปซิฟิกมีสัดส่วน GDP คิดเป็นมากกว่าสองในห้าของ GDP โลก[3] และคาดว่าภูมิภาคนี้จะช่วยผลักดันการเติบโตอีกกว่า 60% ของทั่วโลกในอนาคต[4] ทำให้เห็นได้ชัดว่ายังมีโอกาสให้ตราสารหนี้นอกตลาดเติบโตขึ้นอีกมาก

รูปที่ 1: การลงทุนตราสารหนี้นอกตลาดกำลังรุกคืบเข้ามาในเอเชียแปซิฟิก

ด้วยนโยบายการให้กู้ยืมของธนาคารที่เข้มงวดมากขึ้นทั่วโลกและพันธบัตรที่ให้ผลตอบแทนสูงในเอเชียแปซิฟิกเริ่มให้ผลตอบแทนที่ลดลงอย่างมาก[5] ทำให้การลงทุนตราสารหนี้นอกตลาดก้าวขึ้นมามีบทบาทต่อการเติบโตของภูมิภาคเป็นอย่างมาก สิ่งที่สำคัญอย่างยิ่งคือ ตราสารหนี้นอกตลาดยังช่วยลดช่องว่างทางการเงินได้ประมาณ 2.4 ล้านล้านดอลลาร์ต่อปีให้องค์กรขนาดเล็กและขนาดกลางของทั่วทั้งภูมิภาคที่กำลังพัฒนาได้[6]

จนถึงขณะนี้ ธนาคารต่างๆ ยังคงเป็นผู้ให้บริการสินเชื่อรายใหญ่ที่สุดของเอเชียแปซิฟิก โดยคิดเป็นสัดส่วน 79% เทียบกับ 54% ในยุโรปและเพียง 33% ในสหรัฐฯ จากข้อมูลของ KKR[7] ส่วนภายในภูมิภาค ในจีนแผ่นดินใหญ่คิดเป็น 85% และที่อินเดีย 59% (ดูรูปที่ 2) ในอนาคต สัดส่วนการให้สินเชื่อของธนาคารในภูมิภาคนี้ก็อาจลดลงเมื่อเวลาผ่านไป โดยอาจเป็นไปในทิศทางตามอย่างสหรัฐอเมริกาและยุโรป เนื่องจากเศรษฐกิจที่ยังคงเติบโตและผู้ให้บริการกองทุนตราสารหนี้นอกตลาดจะเริ่มเข้ามามีบทบาทด้านเงินทุนต่อเอเชียแปซิฟิกมากขึ้น

รูปที่ 2: สัดส่วนการให้สินเชื่อของธนาคารทั่วทั้งเอเชียแปซิฟิก

ที่มารูปภาพ:https://www.pwchk.com/en/asset-management/navigating-the-region-apr2024.pdf

ตราสารหนี้นอกตลาดในภูมิภาคยังมีขนาดเล็กเมื่อเทียบกับหุ้นนอกตลาด (Private Equity)โดยอัตราส่วนสินทรัพย์ของหุ้นนอกตลาดต่อตราสารหนี้นอกตลาดอยู่ที่ 30.8 ในเอเชียแปซิฟิก ขณะที่สหรัฐอเมริกาอยู่ที่ 5.2 และยุโรปที่ 3.5[8]

ปิดช่องว่างในการลงทุน

จากข้อมูลของผู้ให้กู้และผู้กู้ยืม การเติบโตของการลงทุนในตราสารหนี้นอกตลาดของเอเชียแปซิฟิกได้รับแรงผลักดันอย่างมากจากการที่มันสามารถตอบโจทย์การเงินที่ธนาคารมักไม่สามารถทำได้[9] รูปแบบเงินทุนและกรอบการกำกับดูแลที่ต่างจากธนาคาร ส่งผลให้ผู้ให้บริการกองทุนตราสารหนี้นอกตลาดจะสามารถจัดหาเงินทุนให้กับสินทรัพย์ เครดิตบริษัท และสนับสนุนสถานการณ์ขององค์กรนั้นๆ ได้หลากหลายกว่าธนาคาร

กลยุทธ์การให้กู้ยืมโดยตรงจะทำให้นักลงทุนสามารถจัดหาเงินทุนโดยตรงให้กับบริษัทที่อยู่ในตลาดระดับกลางได้ กลยุทธ์เช่นนี้ถือว่ามีศักยภาพเป็นพิเศษในเอเชียแปซิฟิก เนื่องจากผู้ให้กู้มักจะให้สินเชื่อแก่ผู้กู้ยืมที่อยู่ภายใต้ระบบธนาคารอยู่แล้ว ซึ่งหมายความว่าการลงทุนในตราสารหนี้นอกตลาดสามารถเสริมการจัดหาเงินทุนของธนาคารในเอเชียแปซิฟิกได้ ตรงกันข้ามกับสหรัฐอเมริกาและยุโรป ซึ่งการลงทุนในตราสารหนี้นอกตลาดและผู้ให้กู้ที่เป็นธนาคารมักแข่งขันกันมากขึ้น[10]

จากการสำรวจล่าสุดของ Bloomberg เกี่ยวกับผู้ให้บริการตราสารหนี้นอกตลาดในเอเชียแปซิฟิก ค้นพบว่าแวดวงการศึกษา การรักษาพยาบาล และภาคธุรกิจที่ต้องติดต่อกับผู้บริโภคโดยตรงมีแนวโน้มมากที่สุดที่จะใช้ประโยชน์จากตราสารหนี้นอกตลาด ความต้องการเงินทุนจะมากขึ้นโดยได้รับแรงผลักดันจากการเปลี่ยนแปลงของโครงสร้างประชากรในภูมิภาค ซึ่งรวมถึงการเพิ่มขึ้นของประชากรที่เติบโตอย่างรวดเร็วในอินเดียและเอเชียตะวันออกเฉียงใต้ ตลอดจนผู้สูงวัยที่เพิ่มอย่างรวดเร็วในจีนและประเทศที่พัฒนาแล้วในภูมิภาค[11]

การลงทุนในตราสารหนี้นอกตลาดยังเป็นตัวเลือกที่ดีในการลดช่องว่างด้านเงินทุนที่เกี่ยวข้องกับการเปลี่ยนผ่านด้านพลังงาน ซึ่งคาดว่าจะมีมูลค่า 4 ล้านล้านดอลลาร์ทั่วโลกในแต่ละปี[12] นักลงทุนสถาบันเป็นผู้ให้แหล่งเงินทุนหลักสำหรับสินทรัพย์ที่เกี่ยวข้องกับการเปลี่ยนผ่านด้านพลังงานในยุโรป สหรัฐอเมริกา และภูมิภาคออสตราเลเซียอยู่แล้ว และแนวโน้มดังกล่าวก็อาจจะขยายไปทั่วเอเชียแปซิฟิกด้วย13]

เติบโตท่ามกลางความหลากหลาย

การลงทุนในตราสารหนี้นอกตลาดไม่เพียงแต่มีขนาดใหญ่ขึ้นในเอเชียแปซิฟิกเท่านั้น แต่ยังมีความหลากหลายมากขึ้นด้วย ผู้จัดการสินทรัพย์ทั่วโลกมีแนวโน้มที่จะใช้เงินทุนจำนวนมากขึ้นเพื่อบริหารกองทุนของตนเองให้เป็นไปตามแผน เช่น การลงทุนแบบมีเลเวอเรจ การเผื่อสถานการณ์พิเศษ และการกู้ยืมโดยตรง

แต่นี่ไม่รวมถึงการให้กู้ยืมเพื่อสินทรัพย์และกระแสเงินสดในรูปแบบเฉพาะซึ่งธนาคารหลายแห่งก็ยังจัดหาเงินทุนมาได้ยากเช่นกัน เราคาดว่าจะมีการพัฒนาของระบบนิเวศทางการเงินที่ซับซ้อนมากขึ้นไปพร้อมๆ กับการมีผู้ให้บริการทางการเงินที่หลากหลายขึ้นเพื่อตอบโจทย์ความต้องการเฉพาะด้านที่แตกต่างกัน

พลวัตนี้กำลังเป็นโมเมนตัมที่สำคัญในสหรัฐอเมริกา ประเทศที่ซึ่ง “บริการทางการเงินแบบเฉพาะทาง” กำลังได้รับความสนใจเพิ่มขึ้นในฐานะโอกาสใหม่ของการลงทุนในตราสารหนี้นอกตลาด Oliver Wyman คาดการณ์ว่า บริการทางการเงินแบบเฉพาะด้าน ซึ่งรวมถึงการให้ยืมอุปกรณ์ที่เกี่ยวข้องกับสัญญาเช่า ลูกหนี้การค้า และข้อตกลงค่าลิขสิทธิ์ อาจเป็นตลาดที่มีมูลค่าถึง 5.5 ล้านล้านดอลลาร์สหรัฐฯ เฉพาะในสหรัฐอเมริกาเพียงประเทศเดียว[14]

มีโอกาสอีกมากที่สินเชื่อพิเศษแบบเฉพาะด้านจะสามารถเติบโตได้ดีในเอเชียแปซิฟิกเช่นกัน สำหรับภูมิภาคที่มีความมั่งคั่งทางการเงินแซงหน้าสหรัฐอเมริกามาตั้งแต่ปี 2008 การให้กู้ยืมที่ใช้สินทรัพย์ทางการเงินค้ำประกัน เช่น การให้กู้ยืมอิงจากการถือครองหุ้น ย่อมเป็นเรื่องธรรมดา และเมื่อพิจารณาถึงแนวโน้มการเติบโตอย่างต่อเนื่องของเอเชียแปซิฟิก HSBC คาดการณ์ว่าความมั่งคั่งของเอเชียยกเว้นญี่ปุ่นจะแซงหน้าสหรัฐฯ ได้ในไม่ช้า สินเชื่อแบบใช้หลักทรัพย์ค้ำประกันจะเข้ามาช่วยเสริมศักยภาพการเติบโตอย่างรวดเร็วนี้ได้[15]

รูปที่ 3: เศรษฐกิจเอเชียคาดว่าจะเติบโตเร็วกว่าประเทศที่ก้าวหน้าอื่นๆ

ภูมิภาคยังคงมีทางเลือก

ในหลายประเทศที่เศรษฐกิจมีพลวัตมากที่สุดในเอเชียแปซิฟิก การให้กู้ยืมของธนาคารแก่บริษัทที่ไม่ใช่สถาบันการเงินเมื่อคิดเป็นเปอร์เซ็นต์ของ GDP แล้ว การให้กู้ยืมได้ลดลงไปในช่วงสามปีที่ผ่านมา ตามข้อมูลจากธนาคารเพื่อการชำระหนี้ระหว่างประเทศ กล่าวอีกนัยหนึ่ง ในประเทศต่างๆ เช่น อินโดนีเซีย[16] ไทย[17] และมาเลเซีย[18] ซึ่งฟื้นตัวอย่างแข็งแกร่งจากการแพร่ระบาดของโควิด ธุรกิจต่างๆ ที่ต้องการใช้โมเมนตัมนี้ให้เป็นประโยชน์และต้องการขยายสเกลธุรกิจ กลับเข้าถึงเงินทุนจากธนาคารได้น้อยลง

ดังนั้นเราจึงเห็นโอกาสของการลงทุนในตราสารหนี้นอกตลาดที่จะเข้ามามีบทบาทสำคัญมากขึ้นในการเป็นแหล่งเงินทุนที่ช่วยเสริมการเติบโตและพัฒนาอย่างต่อเนื่องของภูมิภาคได้

แพลตฟอร์มกองทุนขนาดใหญ่จะยังคงเป็นเบอร์หนึ่งของหมวดหมู่การลงทุนในตราสารหนี้นอกตลาดที่ใหญ่ที่สุด แต่ความต้องการสินเชื่อเฉพาะทางที่ค้ำประกันด้วยสินทรัพย์หลากหลายประเภทจะช่วยสร้างตัวเลือกในการระดมทุนสำหรับผู้ประกอบการและบริษัทในภูมิภาคให้มากขึ้น

เข้าถึงสภาพคล่องจากการถือครองหุ้นมีศักยภาพมากในเอเชียแปซิฟิก ธุรกิจที่บริหารงานในครอบครัวกลายเป็นเจ้าตลาดทุนในภูมิภาค ตัวอย่างเช่น ในเอเชียตะวันออกเฉียงใต้ ธุรกิจครอบครัวคิดเป็นสัดส่วนมากกว่า 60% ของบริษัทจดทะเบียน[19] ตระกูลที่ร่ำรวยที่สุดในภูมิภาคนี้ยังเป็นนักลงทุนรายใหญ่ในตลาดหุ้นทั่วโลกอีกด้วย จากการสำรวจของ UBS เกี่ยวกับบริษัทที่บริหารโดยครอบครัวทั่วโลกซึ่งมีความมั่งคั่งรวมกันกว่า 6 แสนล้านดอลลาร์ ระบุว่า คนในตระกูลร่ำรวยที่อยู่ในภูมิภาคนี้ มีการจัดสรรทรัพย์สินไปลงทุนเพียง 26% เท่านั้น[20] ตัวเลขนี้ชี้ให้เห็นถึงมูลค่ากลุ่มสินทรัพย์ที่ยังเหลืออีกมากที่พอจะใช้เข้าถึงสภาพคล่อง และผลิตภัณฑ์สินเชื่อจาก EquitiesFirst จะช่วยคุณในเรื่องนี้ได้ เราช่วยให้นักลงทุนที่มีความเชี่ยวชาญสูง นักลงทุนที่มิใช่รายย่อย และนักลงทุนที่มั่งคั่งและประสบการณ์สูงสามารถระดมเงินทุนโดยใช้หุ้นในพอร์ตเป็นหลักทรัพย์ค้ำประกัน แม้จะเป็นหุ้นขนาดกลางหรือขนาดเล็กก็ตาม สิ่งนี้จะช่วยสร้างเงินทุนสำหรับวัตถุประสงค์ที่หลากหลายได้ ไม่ว่าเพื่อการลงทุน เพื่อการให้กู้ยืมแก่บริษัทที่มีครอบครัวบริหารเพื่อนำไปชำระหนี้ และเพื่อการกระจายการลงทุนในพอร์ตก็ตาม

พื้นฐานทางเศรษฐกิจที่แข็งแกร่งและหลักทรัพย์ประกันที่ยังไม่ได้ใช้ประโยชน์อีกจำนวนมากในเอเชียแปซิฟิก บ่งชี้ให้เห็นว่าสินเชื่อแบบพิเศษที่ใช้หุ้นเป็นหลักทรัพย์ค้ำประกันจะกลายเป็นปัจจัยสำคัญมากขึ้นของตลาดสินเชื่อที่กำลังเติบโตในภูมิภาค สำหรับผู้ถือหุ้นรายใหญ่ในบริษัทจดทะเบียน หากนึกถึงการกู้ยืมแล้ว นับว่ามีตัวเลือกอื่นที่น่าสนใจไม่แพ้การกู้ยืมจากธนาคารเลยทีเดียว

[1] https://www.scmp.com/business/banking-finance/article/3261676/private-credit-market-big-story-asia-though-institutional-investors-have-become-selective-say

[2] https://asia.nikkei.com/Opinion/Private-credit-can-help-fill-Asia-s-growing-financing-gap

[3] https://www.mckinsey.com/mgi/our-research/asia-on-the-cusp-of-a-new-era

[4] https://asia.nikkei.com/Economy/Asia-to-drive-60-of-global-GDP-growth-in-2024-led-by-India-IMF

[5] https://debtexplorer.whitecase.com/leveraged-finance-commentary/high-yield-issuance-rallies-in-western-markets

[6] https://www.scmp.com/business/banking-finance/article/3251942/asian-private-credit-players-rush-bridge-funding-gap-smes-and-sectors-education-technology

[7] https://www.kkr.com/content/dam/kkr/insights/pdf/private-credit-in-asia-pacific.pdf

[8] https://www.bloomberg.com/news/articles/2023-11-27/kkr-sees-private-credit-returns-in-asia-beating-us-and-europe

[9] https://www.privatedebtinvestor.com/the-gaps-opening-in-asia-pacific-private-debt/

[10] https://www.privatedebtinvestor.com/the-gaps-opening-in-asia-pacific-private-debt/

[11] https://www.bloomberg.com/news/articles/2024-02-27/private-credit-sees-more-growth-in-asia-as-banks-pull-back

[12] https://www.scmp.com/business/banking-finance/article/3255455/transition-finance-seen-crucial-tool-fight-against-climate-change-asia

[13] https://www.infrastructureinvestor.com/the-role-of-private-credit-in-driving-the-net-zero-transition/

[14] https://www.oliverwyman.com/our-expertise/insights/2024/apr/private-credit-next-act-bank-resurgence.html

[15] https://www.research.hsbc.com/C/1/1/320/svKzVQm

[16] https://data.bis.org/topics/TOTAL_CREDIT/BIS,WS_TC,2.0/Q.ID.P.B.M.770.A

[17] https://data.bis.org/topics/TOTAL_CREDIT/BIS,WS_TC,2.0/Q.TH.P.B.M.770.A

[18] https://data.bis.org/topics/TOTAL_CREDIT/BIS,WS_TC,2.0/Q.MY.P.B.M.770.A

[19] https://www.businesstimes.com.sg/opinion-features/embracing-change-future-proofing-family-businesses-s-e-asia

[20] https://www.ubs.com/global/en/family-office-uhnw/reports/global-family-office-report-2024.html

ข้อจำกัดความรับผิดชอบ

ผลการดำเนินงานในอดีตมิได้รับประกันผลตอบแทนในอนาคต และไม่มีการรับประกันหรือรับรองผลตอบแทนของแต่ละบุคคล

เอกสารฉบับนี้จัดทำขึ้นสำหรับนักลงทุนที่ได้รับการรับรอง นักลงทุนที่มีความเชี่ยวชาญ นักลงทุนมืออาชีพ หรือนักลงทุนที่มีคุณสมบัติตามที่กฎหมายอื่น ๆ กำหนดเท่านั้น และไม่ได้จัดทำขึ้นสำหรับและไม่ควรใช้โดยบุคคลที่มีลักษณะไม่เป็นไปตามข้อกำหนดที่เกี่ยวข้อง เนื้อหาที่ระบุไว้ในเอกสารฉบับนี้มีวัตถุประสงค์เพื่อให้ข้อมูลเท่านั้น อีกทั้งยังเป็นเนื้อหาที่มีลักษณะทั่วไปและไม่ได้จัดทำขึ้นเพื่อวัตถุประสงค์หรือความต้องการทางการเงินที่เฉพาะเจาะจงใด ๆ มุมมองและความคิดเห็นที่ปรากฏในเอกสารฉบับนี้ได้จัดทำขึ้นโดยบุคคลที่ภายนอก และอาจไม่ได้สะท้อนมุมมองและความคิดเห็นของ EquitiesFirst นอกจากนี้ EquitiesFirst ไม่ได้ตรวจสอบหรือยืนยันข้อมูลที่ระบุไว้ในเอกสารฉบับนี้ด้วยตนเอง และไม่ได้รับรองว่าข้อมูลดังกล่าวถูกต้องหรือสมบูรณ์ ความคิดเห็นและข้อมูลในเอกสารฉบับนี้อาจมีการเปลี่ยนแปลงโดยไม่ต้องแจ้งให้ทราบล่วงหน้า เนื้อหาที่ระบุไว้ในเอกสารฉบับนี้ไม่ถือเป็นการเสนอขาย (หรือการชักชวนให้ซื้อ) หลักทรัพย์ การลงทุน หรือผลิตภัณฑ์ทางการเงินใด ๆ (“ข้อเสนอ”) ข้อเสนอใด ๆ ดังกล่าวจะต้องดำเนินการผ่านการเสนอขายที่เกี่ยวข้องหรือเอกสารอื่น ๆ ที่มีการระบุข้อกำหนดและเงื่อนไขที่เป็นสาระสำคัญไว้อย่างชัดเจนเท่านั้น ข้อมูลใด ๆ ในเอกสารฉบับนี้ไม่ถือเป็นการแนะนำ การจูงใจ การเชิญชวน การโน้มน้าว การส่งเสริมการขาย หรือเป็นข้อเสนอให้ซื้อหรือขายผลิตภัณฑ์การลงทุนใด ๆ จาก Equities First Holdings, LLC หรือบริษัทย่อยของ Equities First Holdings, LLC (เรียกรวมกันว่า ” EquitiesFirst”) และไม่ควรตีความในทางใดทางหนึ่งว่าเอกสารฉบับนี้เป็นการแนะนำด้านการลงทุน กฎหมาย หรือภาษี รวมถึงการแนะนำ การอ้างอิง หรือการรับรองจาก EquitiesFirst ท่านควรเสาะหาคำแนะนำทางการเงินด้วยตนเองก่อนตัดสินใจลงทุนในผลิตภัณฑ์ทางการเงิน

เอกสารฉบับนี้ประกอบด้วยทรัพย์สินทางปัญญาของ EquitiesFirst ในสหรัฐอเมริกาและประเทศอื่น ๆ รวมถึงแต่ไม่จำกัดเพียงโลโก้ต่าง ๆ และเครื่องหมายการค้าอื่น ๆ ทั้งที่จดทะเบียนและไม่ได้จดทะเบียน ตลอดจนเครื่องหมายบริการที่เกี่ยวข้องตามลำดับ EquitiesFirst ขอสงวนสิทธิ์ทั้งหมดในทรัพย์สินทางปัญญาที่ปรากฏในเอกสารฉบับนี้ เอกสารฉบับนี้ไม่ควรนำไปแจกจ่าย เผยแพร่ ทำซ้ำ หรือดำเนินการด้วยวิธีอื่น ๆ ที่ทำให้ผู้รับสามารถส่งต่อเนื้อหาทั้งหมดหรือบางส่วนของเอกสารฉบับนี้ไปยังผู้อื่นได้ โดยเฉพาะอย่างยิ่ง เอกสารฉบับนี้ไม่ควรนำไปแจกจ่ายให้แก่บุคคลในประเทศใด ๆ ซึ่งอาจนำไปสู่การละเมิดกฎหมายหรือระเบียบอื่นใดที่เกี่ยวข้อง

EquitiesFirst ไม่รับรองหรือรับประกันใด ๆ เกี่ยวกับเอกสารฉบับนี้ และขอปฏิเสธอย่างชัดแจ้งต่อการรับประกันโดยนัยใด ๆ ภายใต้กฎหมาย ท่านรับทราบว่า EquitiesFirst จะไม่ต้องรับผิดในทุกกรณี สำหรับความเสียหายทั้งทางตรง ทางอ้อม ที่เป็นกรณีพิเศษ ที่เป็นผลสืบเนื่อง โดยไม่เจตนา หรือที่เป็นการลงโทษ รวมถึงแต่ไม่จำกัดเพียงการสูญเสียผลประโยชน์หรือการสูญเสียโอกาสใด ๆ แม้ว่า EquitiesFirst จะรับทราบถึงความเป็นไปได้ของความเสียหายดังกล่าวก็ตาม

EquitiesFirst ได้จัดทำคำแถลงการเพิ่มเติมดังต่อไปนี้ ซึ่งอาจบังคับใช้ในเขตอำนาจศาลที่ระบุไว้

ประเทศออสเตรเลีย: Equities First Holdings (Australia) Pty Ltd (หมายเลขทะเบียนบริษัท: 142 644 399) เป็นผู้ได้รับใบอนุญาตบริการทางการเงินของประเทศออสเตรเลีย (หมายเลข AFSL: 387079) สงวนลิขสิทธิ์ทั้งหมด

ข้อมูลที่ปรากฏในเอกสารฉบับนี้มีไว้สำหรับบุคคลที่อาศัยอยู่ในประเทศออสเตรเลียและจัดเป็นลูกค้าสำหรับการค้าส่ง (Wholesale Client) ตามที่ระบุในมาตรา 761G แห่งพระราชบัญญัติบริษัท ค.ศ. 2001 (Corporations Act 2001)เท่านั้นการเผยแพร่ข้อมูลให้บุคคลอื่นใดที่มีคุณสมบัติไม่เป็นไปตามเกณฑ์ที่กำหนดข้างต้นอาจมีข้อจำกัดตามกฎหมาย ทั้งนี้ บุคคลใดที่มีข้อมูลดังกล่าวในครอบครองควรเสาะหาคำแนะนำและทำความเข้าใจข้อจำกัดดังกล่าว เนื้อหาที่ปรากฏในเอกสารฉบับนี้มีวัตถุประสงค์เพื่อให้ข้อมูลเท่านั้น และไม่ควรตีความว่าข้อมูลดังกล่าวเป็นข้อเสนอ การจูงใจ หรือคำแนะนำในการซื้อหรือขายผลิตภัณฑ์ทางการเงิน ข้อมูลที่ปรากฏในเอกสารฉบับนี้มีวัตถุประสงค์เพื่อให้ข้อมูลในลักษณะทั่วไป และไม่ใช่คำแนะนำเกี่ยวกับผลิตภัณฑ์ทางการเงินส่วนบุคคล คำแนะนำใด ๆ ที่ปรากฏในเอกสารฉบับนี้เป็นคำแนะนำทั่วไปเท่านั้น และจัดทำขึ้นโดยไม่ได้คำนึงถึงวัตถุประสงค์ สถานการณ์หรือความต้องการทางการเงินของผู้ลงทุน ก่อนดำเนินการเกี่ยวกับข้อมูลใด ๆ ที่ปรากฏในเอกสารฉบับนี้ ท่านควรพิจารณาถึงความเหมาะสมของข้อมูลดังกล่าว และลักษณะของผลิตภัณฑ์ทางการเงินที่เกี่ยวข้อง โดยคำนึงถึงวัตถุประสงค์ สถานการณ์ และความต้องการทางการเงินของท่านท่านควรเสาะหาคำแนะนำทางการเงินด้วยตนเอง และอ่านคำแถลงการเกี่ยวกับการเปิดเผยข้อมูลที่เกี่ยวข้อง หรือเอกสารข้อเสนออื่น ๆ ก่อนตัดสินใจลงทุนในผลิตภัณฑ์ทางการเงิน

การคาดการณ์มิใช่การรับประกันผลลัพธ์ และไม่ควรยึดถือเป็นข้อยุติในการตัดสินใจ ข้อมูลนี้อ้างอิงจากมุมมองของบริษัท Equities First Holdings (Australia) Pty Ltd ณ วันที่เผยแพร่เอกสารฉบับนี้

ดูไบ: Equities First Holdings Hong Kong Ltd (สำนักงานตัวแทน DIFC) ตั้งอยู่ที่ Gate Precinct Building 4, 6th Floor, Office 7, Dubai International Financial Centre (เลขทะเบียนพาณิชย์ CL7354) อยู่ภายใต้การกำกับดูแลของ Dubai Financial Services Authority (“DFSA”) ในฐานะสำนักงานตัวแทน (เลขที่อ้างอิงบริษัทของ DFSA: F008752) สงวนลิขสิทธิ์ ข้อมูลที่รวมอยู่ในเอกสารฉบับนี้จัดทำขึ้นเพื่อการใช้งานโดยทั่วไป หากมีเนื้อหาส่วนใดที่อาจเข้าใจว่าเป็นคำแนะนำ ให้ถือว่าคำแนะนำใดที่รวมอยู่ในเอกสารฉบับนี้เป็นเพียงคำแนะนำโดยทั่วไป ไม่ได้จัดทำขึ้นโดยพิจารณาถึงวัตถุประสงค์ สถานการณ์ทางการเงิน ความเหมาะสมของผลิตภัณฑ์ทางการเงิน หรือตามความต้องการของคุณ

เนื้อหาสาระที่รวมอยู่ในเอกสารฉบับนี้มีวัตถุประสงค์เพียงเพื่อการให้ข้อมูลเท่านั้น และไม่ควรถือเป็นการให้คำแนะนำทางการเงิน อีกทั้งไม่ถือเป็นการเสนอหรือเชิญชวนหรือแนะนำให้ซื้อหรือขายผลิตภัณฑ์ทางการเงินแต่อย่างใด ข้อมูลที่รวมอยู่ในเอกสารฉบับนี้จัดทำขึ้นเพื่อการใช้งานโดยทั่วไป คำแนะนำใดที่รวมอยู่ในเอกสารฉบับนี้เป็นเพียงคำแนะนำโดยทั่วไป ไม่ได้จัดทำขึ้นโดยพิจารณาถึงวัตถุประสงค์ สถานการณ์ทางการเงิน ความเหมาะสมของผลิตภัณฑ์ทางการเงิน หรือตามความต้องการของคุณ ดังนั้นก่อนดำเนินการตามข้อมูลเหล่านี้ คุณควรพิจารณาถึงความเหมาะสมของข้อมูลที่ให้ไว้ ตลอดจนลักษณะของผลิตภัณฑ์ทางการเงินที่เกี่ยวข้องตามวัตถุประสงค์ สถานการณ์ทางการเงิน และความต้องการของคุณ หากคุณไม่เข้าใจเนื้อหาในเอกสารฉบับนี้ โปรดขอคำปรึกษาจากที่ปรึกษาทางการเงินที่ได้รับอนุญาต

เอกสารฉบับนี้เกี่ยวข้องกับผลิตภัณฑ์ทางการเงินซึ่งไม่อยู่ภายใต้ข้อบังคับใดหรือไม่จำเป็นต้องได้รับอนุมัติจาก DFSA และ DFSA ไม่มีหน้าที่ในการตรวจสอบหรือยืนยันเอกสารใดอันเกี่ยวข้องกับผลิตภัณฑ์ทางการเงินนี้ อีกทั้ง DFSA ไม่ได้เป็นผู้อนุมัติเอกสารฉบับนี้หรือเอกสารอื่นใดที่เกี่ยวข้อง รวมถึงไม่ได้ดำเนินมาตรการใดเพื่อยืนยันความถูกต้องของข้อมูลที่ปรากฏในเอกสารฉบับนี้ และไม่รับผิดชอบต่อข้อมูลดังกล่าว

เขตบริหารพิเศษฮ่องกง: Equities First Holdings Hong Kong Limitedได้รับใบอนุญาตภายใต้กฎหมายผู้ให้กู้ยืมในฮ่องกง (หมายเลขใบอนุญาตผู้ให้กู้เลขที่ 1659/2024)และดำเนินธุรกิจด้านการจัดการกับหลักทรัพย์ (ใบอนุญาตประเภทที่ 1)ภายใต้กฎหมายการกำกับหลักทรัพย์และสัญญาซื้อขายล่วงหน้าของฮ่องกง (“SFO”) (หมายเลข CEเลขที่ BFJ407)เอกสารฉบับนี้ยังไม่ได้รับการตรวจสอบจากคณะกรรมการกำกับหลักทรัพย์และสัญญาซื้อขายล่วงหน้าของฮ่องกงนอกจากนี้เอกสารฉบับนี้ไม่ได้จัดทำขึ้นเพื่อเป็นเสนอการขายหลักทรัพย์ หรือชักจูงให้ซื้อผลิตภัณฑ์ที่จัดการหรือจัดหาโดย Equities First Holdings Hong Kong Limitedแต่จัดทำขึ้นสำหรับบุคคลที่มีคุณสมบัติเป็นนักลงทุนมืออาชีพภายใต้ SFOเท่านั้นเอกสารฉบับนี้ไม่ได้ส่งถึงบุคคลหรือองค์กรที่จะทำให้ข้อเสนอหรือคำเชิญชวนดังกล่าวผิดกฎหมายหรือถูกต้องห้าม

ประเทศเกาหลี: เอกสารข้างต้นจัดทำขึ้นสำหรับนักลงทุนรายใหญ่ที่มีความเชี่ยวชาญ นักลงทุนมืออาชีพ หรือนักลงทุนที่มีคุณสมบัติเหมาะสม ซึ่งมีความรู้และประสบการณ์เพียงพอต่อการทำธุรกรรมการจัดหาเงินทุนหลักทรัพย์เป็นการเฉพาะเจาะจง และไม่ได้จัดทำขึ้นสำหรับและไม่ควรใช้โดยบุคคลที่มีลักษณะไม่ตรงตามข้อกำหนดข้างต้น

สหราชอาณาจักร: Equities First (London) Limited ได้รับการรับรองและควบคุมในสหราชอาณาจักรโดยหน่วยงานกำกับดูแลด้านการเงิน (” FCA”) ในสหราชอาณาจักร เอกสารฉบับนี้ได้แจกจ่ายให้แก่บุคคลที่มีลักษณะเป็นไปตามมาตรา 19(5) (นักลงทุนมืออาชีพ) และมาตรา 42(2) (บริษัทที่มีมูลค่าสุทธิสูง สมาคมอิสระ ฯลฯ) ในส่วนที่ 4 ของพระราชบัญญัติว่าด้วยเรื่องบริการทางการเงินและตลาด ค.ศ. 2000 (การสนับสนุนทางการเงิน) คำสั่ง ค.ศ. 2005 (“FPO”) เท่านั้น และกิจกรรมการลงทุนใด ๆ ที่เกี่ยวข้องกับการนำเสนอนี้จะใช้ได้เฉพาะกับบุคคลดังกล่าวและมีเพียงแค่บุคคลดังกล่าวเท่านั้นที่จะสามารถมีส่วนร่วมในกิจกรรมดังกล่าวได้ บุคคลที่ไม่มีประสบการณ์ระดับมืออาชีพในการลงทุน หรือบุคคลที่มีลักษณะไม่เป็นไปตามมาตรา 49 ของ FPO ไม่ควรใช้เอกสารนี้ เอกสารฉบับนี้จัดทำขึ้นสำหรับบุคคลที่มีคุณสมบัติเป็นนักลงทุนมืออาชีพภายใต้หน่วยงานที่ให้การกำกับการให้บริการด้านการลงทุนและผลิตภัณฑ์ทางการเงินในพื้นที่ภาคพื้นยุโรป (MiFID) เท่านั้น